赤字決算に対しては銀行の融資判断は厳しいものとなりますが、ただ赤字決算先に対して銀行は数多くの融資を行っています。

赤字決算先に対する銀行の融資の判断基準は何かを説明します。

目次

赤字先に対する銀行の考え方

最初の赤字先に対する銀行の一般的な考え方を説明します。

上の図は赤字先に対する融資担当の銀行員の反応を簡単に示したものです。

融資は返済してもらわなければならない

銀行にとって融資は重要な業務であり、銀行の収益源として大変大きなウエイトを占めるものです。

もっとも銀行にとっては融資業務は貸して終わりではなく、最後まで融資を回収して初めて完結します。

万が一、融資が回収できない、つまり貸倒れが発生した場合にはそれは銀行の損失となります。

一たび貸倒が発生すれば、それまでその融資から得られていた利息収入などは一挙に吹き飛んでしまい残るのは損失だけとなります。

そのため融資は必ず返済してもらわなければならないのです。

赤字は返済できないということ

融資を返済する原資はそもそも事業活動から得られた利益です。

利益が出て初めてきちんと融資が返済できるといえます。

一方で赤字ということは融資を返済する原資がないということですから、融資が返済できないということです。

赤字に対しては慎重な姿勢

返済ができない可能性があるということであれば、当然、銀行の融資姿勢は厳しいものとなります。

それでは赤字先に対しては銀行は一切融資に応じないのかというと、実はそうでもありません。

もちろん赤字先に対する融資の姿勢は厳しいのですが、一切融資に応じないということでもないのです。

では赤字における銀行の融資の判断基準はどのようなものなのでしょうか。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

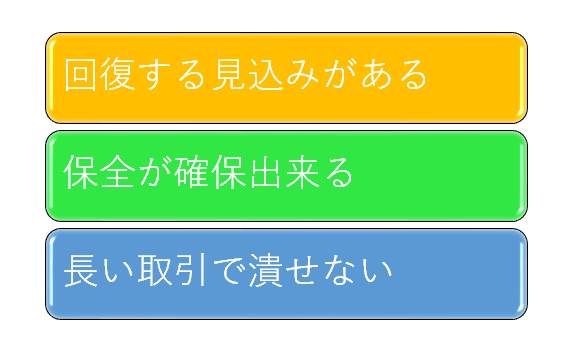

赤字における融資の判断基準

赤字先に対して銀行が融資を実行する場合の判断基準はどのようなものかを説明します。

赤字先に対して融資を実行する判断基準には大きく次の3つがあります。

融資の判断基準その1

赤字先に対して融資を実行する判断基準の1つ目は赤字から回復する見込みがある場合です。

赤字の原因もさまざまです。

構造的に大きな問題を抱えており、数年前から赤字が続いている場合もあります。

一方で不良在庫を処分したことから、一時的に赤字になってしまった場合もあるでしょう。

さらに赤字の水準が毎期膨らんでいる場合もあれば、赤字の水準が縮小している場合もあるでしょう。

赤字先に対して融資を実行する判断基準の1つは赤字からの改善傾向が見られ、近いうちに黒字化する具体的な見通しがある場合です。

このような場合においては銀行は融資により当面の資金繰りを支援して赤字からの回復を後押しする判断基準にて融資を実行する可能性があります。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

融資の判断基準その2

赤字先に対して融資を実行する判断基準の2つ目は保全が確保できる場合です。

保全とは端的に言えば担保です。

もちろん銀行は担保優先の融資判断基準は持ち合わせていません。

担保より先に事業活動からきちんと融資が返済できるという判断基準が優先です。

しかし既に融資取引がある赤字先に対しては融資支援を行わないということにより、資金繰りに行き詰まり倒産してしまうかもしれません。

もし倒産してしまえば現在の融資が貸倒れになる可能性が出てきて銀行が損失を被ります。

このような場合は銀行としても判断に迷うところです。

担保があって貸倒れとなっても損失を被ることがない、あるいは少ないといった状況においては銀行は融資をして赤字先の資金繰りを支援をするという判断基準の下、融資実行する判断を行います。

融資の判断基準その3

赤字先に対する融資を判断基準の3つ目は融資先とは長い取引があり簡単には支援を打ち切れないといった場合です。

長い取引があると銀行は融資先の資金繰りを支援して事業活動を継続させる社会的な役割というものがあります。

銀行としても融資支援の打ち切りというのは取引先の破綻のみならず、取引先に勤務している従業員及びその家族にも大きな影響を与えるものがありきわめて慎重な判断を銀行は行っています。

融資先との長い取引があるとなおさら銀行は慎重な判断を行います。

そのため事業活動に必要な最低限の融資は実行して資金繰りを支えるという判断基準のもとで融資支援を行う選択がありうるのです。

融資先の自助努力も必要

このように銀行は3つの判断基準のもとで赤字先に対して融資支援を行う判断をします。

ただし赤字先に対する融資は銀行にとってもリスクが高い事柄です。

そのため融資の判断基準が高いものとなりますが、そのような状況において融資先自身の赤字からの脱却への自助努力も重要です。

赤字が続いており資金が苦しくなったら、融資を依頼されてくるだけで業績回復に向けた自助努力の姿勢が見えない先には、いずれ融資打ち切りという判断基準もあり得ます。

赤字からの回復に向けてきちんと自助努力をしている先には融資の判断基準も少し下がる可能性が出てきます。