銀行の支店の近くにあるスナックを営む個人事業主の方から運転資金の融資相談がありました。

スナックに対する銀行の運転資金融資の考え方を説明します。

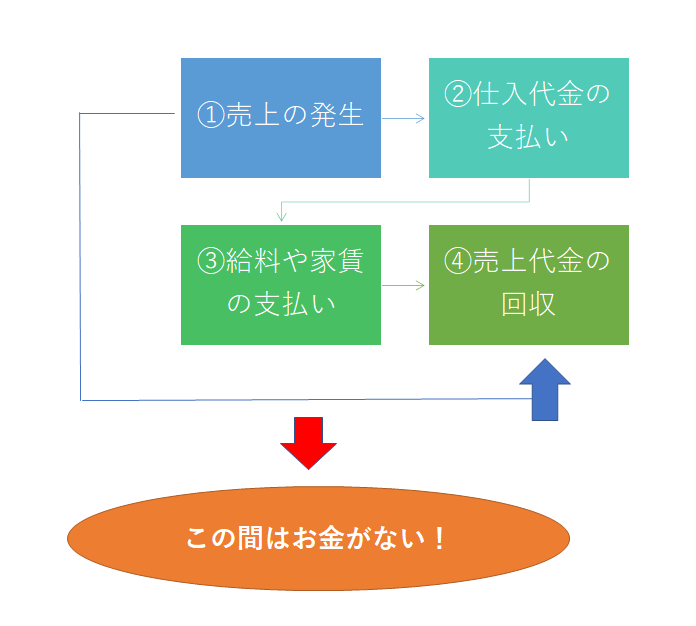

運転資金とは

この図は運転資金が発生する考え方を示したものです。

運転資金の必要が発生するポイントは①の売上の発生と④の売上代金の回収です。

多くの事業では売上は掛売りで行われています。

つまり①の売上の発生時に代金を回収するのではなく、例えば月末締めの翌月末回収のように売上代金の回収が後日になることです。

つまり①の売上の発生と④の売上代金の回収は同時ではなく、時期が異なるということです。

売上代金は次の仕入資金の支払や社員への給料の支払などに充てたいところですが、売上代金の回収が後になるためにこの間は手元に売上代金という資金がありません。

しかしこの間においても仕入資金の支払や給料の支払は必要になってくるでしょう。

運転資金は売上代金回収までのつなぎ需要

運転資金とはこのように売上代金が回収までに必要となる資金需要に対応するための資金です。

手元に余剰資金があればそれを使用して次の仕入の支払や従業員への給料の支払に充てることができますが、余剰資金に余裕がない場合には銀行から運転資金として融資を受けることになります。

実際に多くの会社や個人事業主といった事業者が銀行から運転資金の融資を受けて資金繰りの確保・安定を図っています。

スナックに運転資金は必要?

ではスナックの場合はどうでしょうか。

食材などの材料の仕入や従業員への給料の支払などは発生するでしょう。

ところが売上代金の回収はどうでしょうか。

通常、スナックは現金商売のはずです。

つまり売上の発生と同時に売上代金として現金が回収されるはずです。

したがって仕入の支払や従業員への給料の支払はその売上代金を使うことができるわけです。

そのためスナックにおいては運転資金はそもそも必要ではないのです。

少なくとも銀行はスナックは運転資金は必要がないと考えています。

なぜスナックで運転資金が必要なのか

ではなぜスナックで運転資金が必要となるのでしょうか。

それは一般的には売上よりも仕入や給料などの経費の支払のほうが多いために資金繰りが悪化するためです。

つまりスナックが赤字のために資金繰りが悪化し、その資金繰りを補填するために運転資金の融資が必要となるのです。

簡単に言えば赤字の補填です。

スナックの運転資金はすべてが赤字の補填とは断定はできませんが、実際には多くの場合はこの赤字の補填です。

当然、銀行はいい顔をしません。

スナックでの運転資金の相談方法

しかし赤字で資金繰りが悪化していることは事実です。

そのままにしておけば資金繰りがショートしてしまいスナックは破綻してしまいます。

銀行から運転資金の融資を受けたいところでしょう。

今後の事業の見込み

赤字が原因でスナックが銀行から運転資金の融資を受けたい場合には今後のスナックの事業の見込みの説明が不可欠です。

もちろんこの先も赤字が続くといった説明では運転資金の融資は受けられません。

どのようにして赤字から黒字にするのか、その具体的な方法を銀行に説明をすることが必要です。

銀行としても資金繰りを安定させるために運転資金の必要性は理解をしていても、今後も赤字が続くといった状況では運転資金の融資には応じることができません。

赤字が続くということは運転資金の融資の返済ができないということです。

銀行としては運転資金の融資は必ず返済をしてもらわなければなりませんから、これからも赤字が続いて返済ができるかどうかわからないといった状態では運転資金の融資を支援するわけにはいきません。

足元は赤字ではあるが経営努力により事業が改善していくといった道筋がないと銀行は運転資金の融資に応じることができないのです。

些細なことでも結構です。

どのようにしてスナックの事業を改善させていくのか、それを銀行に説明をしながら運転資金の相談をしてください。