今回はあるネイルサロンからの運転資金の融資相談事例をご紹介します。

ネイルサロンのような現金商売の事業には銀行は運転資金の融資には慎重姿勢です。

しかし今回のネイルサロンには運転資金の融資を実行しました。

ネイルサロンは運転資金は不要

基本的に銀行はネイルサロンには運転資金は不要だと考えています。

なぜならネイルサロンは現金商売だからです。

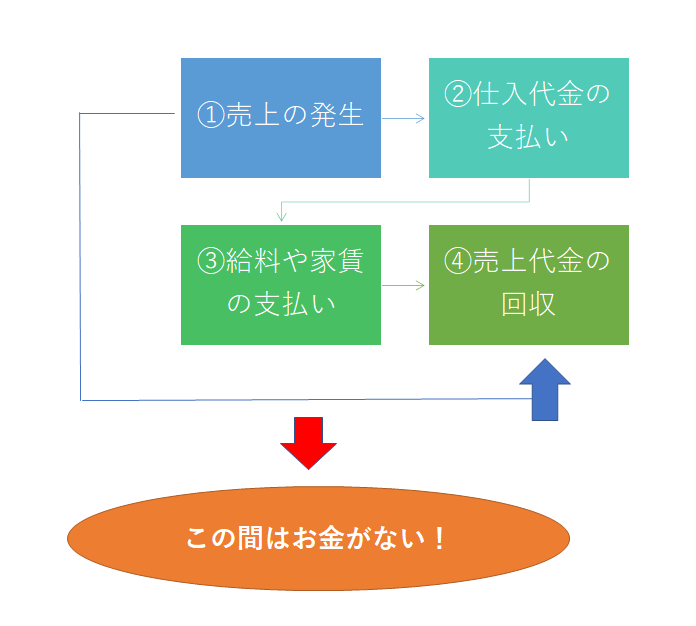

これは運転資金の発生のメガニズムを示したものです。

多くの事業では売上は掛売り、例えば月末締めの翌月末回収のような条件で行われています。

そのため①の売上の発生時点では売上代金は回収されずに後日、④の売上代金の回収時期になってはじめて売上が現金として回収されます。

したがって売上が発生してから売上代金の回収時期までズレがあるために、この間は手元に売上代金が入ってきません。

しかしこの間においても次の仕入代金の支払や従業員への給与などの経費の支払などが発生します。

そのために運転資金の需要が発生するのです。

ネイルサロンは現金商売

ところがネイルサロンは基本的に現金商売のはずです。

つまり売上の発生と売上代金の回収時期は同時であり、資金のズレが発生しません。

そのため運転資金がそもそも必要がないのです。

ネイルサロンからの運転資金相談にはネガティブ

このような理由から基本的に銀行はネイルサロンからの運転資金にはネガティブな姿勢で臨みます。

なぜなら往々にして運転資金が不要であるネイルサロンからの融資相談は後ろ向きな場合が多いからです。

つまり売上が不振で赤字のために資金繰りが悪化していることから、その補填のために運転資金の相談に至るケースが圧倒的に多いからです。

赤字のために資金繰りの補填が必要であることは理解ができます。

しかし融資を行う銀行としては融資は必ず返済してもらう必要があります。

万が一、融資が返済できない、つまり貸倒れが発生した場合には銀行は損失を被ることとなります。

銀行も株式会社ですから利益を獲得しなければなりません。

貸倒で損失が発生することは絶対に避けなければならないのです。

今回のネイルサロンへの運転資金融資

このようにネイルサロンへの運転資金融資には銀行は基本的にネガティブなのですが、今回のネイルサロンからの運転資金相談には融資を実行しました。

その理由としては赤字の補填ではなく、売上の増強を目的とした広告展開のためだったからです。

今回の広告費用とか従業員の採用といった要因に基づく資金需要には運転資金として融資の検討は通常通りに可能です。

もちろん足元を含めた業績の確認は必要ですが、広告費用などの需要な運転資金として一般的に検討可能な要因です。

もっとも赤字が続いておりそのため売上を増やすための広告の展開といった場合には、今後の業績回復見通しの説明や広告展開以外の対応策の説明は必要となります。