信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に保証人になってくれる公的機関です。

今回は信用保証協会保証付き融資の利率について説明をします。

信用保証協会の利率は2種類ある

信用保証協会保証付融資の利率には2種類があります。

1つは制度融資固定金利と呼ばれるもの、もう1つは金融機関所定利率と呼ばれるものです。

制度融資固定金利

信用保証協会保証付き融資のなかには地元の地方公共団体が制定している制度融資と呼ばれるものがあります。

この制度融資を利用する際には初めからそれぞれの制度に応じて利率が決められています。

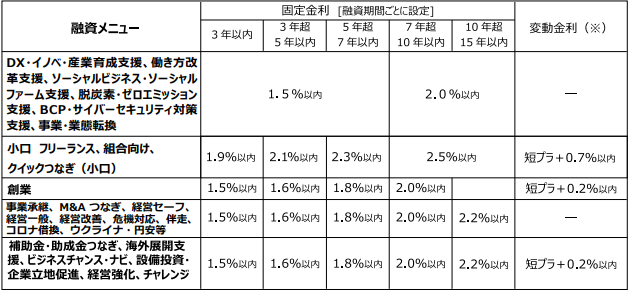

この図は東京都が制定している制度融資の利率の部分の一部抜粋です。

このようにそれぞれの制度に応じて融資期間毎に利率が定められています。

したがってこれらの制度融資を利用する際には初めから利率は決まっています。

制度融資の利率は一般的に一般利率よりも有利な水準となっており、そのため制度融資を利用される中小企業や個人事業主が少なくありません。

金融機関所定利率

金融機関所定利率とは信用保証協会保証付き融資において金融機関が自由に利率を決めることができます。

いくらの利率になるかは融資を受ける金融機関次第ということです。

信用保証協会の利率は一般的に低い

信用保証協会の利率はたとえ利率が金融機関所定利率であっても低くなる傾向があります。

これは利率の意味にその理由があります。

利率はリスクの対価

金融機関にとって利率は融資リスク、つまり貸倒リスクに対する対価という側面があります。

業績が良好で返済に不安がない融資先と赤字が続いている融資先を比較した場合、どちらが貸倒リスクが高いかといえば当然に後者の方ですね。

実際に業績が良好な融資先には低利率で、赤字が続いている融資先には相対的に高い利率が適用されることが多いです。

利率は貸倒リスクの対価という側面で考えた場合、信用保証協会の保証付融資というのは金融機関にとっては貸倒リスクがありません。

万が一、融資先が返済できなくなった場合には信用保証協会から金融機関は返済を受けることができます。

そのため信用保証協会保証付融資は貸倒リスクがないのです。

したがって信用保証協会保証付融資の利率は金融機関所定利率であっても、金融機関は一般的に低い利率を適用する傾向にあります。

信用保証協会の利率まとめ

以上、信用保証協会の利率をまとめますと次のようになります。

信用保証協会の利率まとめ

・制度融資固定金利は初めから利率が決められている

・金融機関所定利率は一般利率よりも低くなる傾向がある