中小企業や個人事業主の多くが利用している信用保証協会保証付融資ですが、現在すでに信用保証協会保証付融資を利用中の場合に、追加融資を申し込むことが出来るのかどうかが今回のテーマです。

現実は信用保証協会保証付融資の追加融資は頻繁に行われています。

信用保証協会の追加融資の注意点等について融資担当の銀行員が説明をします。

目次

信用保証協会の追加融資は可能です

現在既に信用保証協会保証付融資を利用している状態で、新たに追加融資を申し込むことは出来ます。

現在の融資の途中でも追加融資は可能

すでに現在、信用保証協会の保証付融資を利用している場合でも現在の融資を完済しない限り追加融資の申込みが出来ないということはありません。

現在の融資を返済途中であっても信用保証協会の追加融資の申込を行うことはできます。

現在利用中であっても信用保証協会の追加融資は可能

信用保証協会の追加融資のよくある事例

それでは信用保証協会の追加融資のよくある事例を説明します。

運転資金の追加融資

信用保証協会の追加融資でもっとも多くみられる事例は運転資金の追加融資です。

運転資金を事業を継続していくうえで必ずと言ってよいほど必要となる資金です。

そのためすでに運転資金の融資を受けて返済をしていくと、理論的にはその返済した分だけ追加の運転資金が必要となります。

このような背景もあり、運転資金の追加融資は頻繁に信用保証協会で取り扱いが行われています。

運転資金の追加融資は頻繁に行われている

設備資金の追加融資は別物

信用保証協会の保証付融資で運転資金以外によくある資金使途は設備資金です。

ただし運転資金のように設備資金の融資の返済が進んだから、追加で設備資金の融資が行われるわけではありません。

設備資金は設備投資で必要となる資金に対応するものであり、設備投資により生み出された収益により設備資金の融資を返済していくことになります。

そのためそもそも設備資金の融資においては返済が進んだから追加融資をという理屈はないのです。

設備資金の追加融資は基本的にはない

新たな設備投資であれば可能

もっとも現在借入をしている設備資金の融資に対応する設備投資案件とは別の設備投資であれば設備資金の融資は可能です。

この場合には、現在の設備資金融資とは別口にて検討を行うこととなります。

新たな設備投資案件であれば、別口で設備資金の追加融資は可能

追加融資を申し込むタイミングについて

では運転資金の融資を例にして信用保証協会の追加融資を申し込むタイミングについて説明をします。

追加融資を申し込むタイミングは最低6ヶ月後

前月に信用保証協会の保証付にて運転資金の融資を受けて、さらに今月に運転資金の追加融資が受けられるかどうかですが、現実にはこれは困難です。

前月に運転資金の融資を受けたばかりにも関わらず、また今月も運転資金の融資を受けないといけないということは、それだけ資金繰りが苦しいのかという懸念を持つようになります。

ではどれだけ前回の運転資金の融資から時間が経てば追加融資が受けられるかですが、それは明確なルールというものはありません。

目線としては前回の運転資金の融資後、6ヶ月と考えてください。

6ヶ月の期間が開けば融資先の事情も変化していると考えることができますから、追加融資の可能性は高くなります。

追加融資は前回の融資から少なくとも6ヶ月後からが申し込みのタイミング

賢い追加融資の受け方

それでは信用保証協会の追加融資の賢い申し込み方法をご紹介します。

追加融資は別口を避ける

信用保証協会の追加融資を申し込む際には現在の融資とは別口で申し込むことが通常ですが、この場合は融資の口数が2口になります。

融資の利用口数が2口になっても別に良いのですが、融資の返済額は融資の口数に応じて増加していきます。

安定した資金繰りを確保するにはなるべく返済負担は増加させたくないところです。

追加融資を別口で利用すると返済額が増加してしまう

現在の融資を回収条件にする

追加融資により返済負担が増加することを避けるには現在の融資を回収条件にして追加融資を申し込むことです。

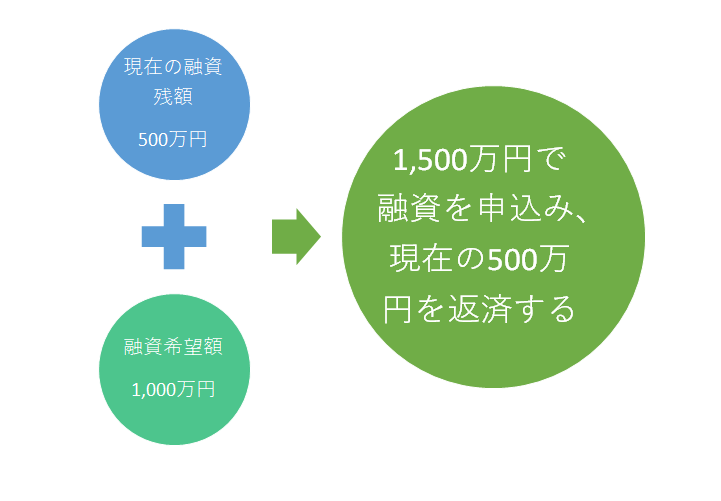

次の図をご覧ください。

現在利用している融資の残額が500万円だとします。

この状態において追加融資を1,000万円受けたいとします。

現在の融資とは別に追加で1,000万円の融資申込を行うことは可能ですが、融資の口数を広げないために今回の融資申込金額を1,500万円とし、申込の条件として現在の融資500万円を今回の融資にて全額繰上返済をすることとするのです。

その結果、実質的には1,000万円の追加融資を受けながら、融資の口数は1,500万円の1口にすることができるのです。

新たな融資の際に現在の融資を全額繰上返済をすることを回収条件などと呼んでいます。

このように現在の融資を回収条件として追加の融資を申込むことで融資の利用口数はあくまでも1口となり返済額の増額を抑制することができるのです。

口数を増やさない追加融資により返済負担の増加を抑制できる

回収条件は資金使途が同一であること

なおこのような回収条件をつけて追加融資を申込む場合には現在の融資と今回の融資の資金使途が同一であり、かつ運転資金であることが必要です。

現在の融資の資金使途が運転資金、そして今回の追加融資の資金使途も運転資金の場合には回収条件をつけて追加融資を申込むことが出来ます。

現在の融資の資金使途が設備資金で、今回の追加融資の資金使途が運転資金の場合には回収条件をつけて追加融資を申込むことができません。

現在の設備資金の融資とは別口にて運転資金の追加融資を申込むこととなります。

なお現在の融資の資金使途が設備資金の場合で、今回の追加融資の資金使途が設備資金の場合は資金使途はどちらも設備資金で同じですが、回収条件をつけて追加融資を申込むことはできません。

回収条件をついて追加融資を申込む場合には現在も追加融資も資金使途が運転資金の場合に限られます。

回収条件付きの追加融資は資金使途が運転資金に限られる

信用保証協会保証付融資で追加融資を申し込むことは出来ますか?のまとめ

以上、信用保証協会の追加融資についてまとめますと次のようになります。

まとめ

・設備資金にはそもそも追加融資の概念がない

・追加融資は前回融資から最低でも6ヶ月間は空ける

・信用保証協会の追加融資により融資口数が増えない申し込み方法がベター