運送業の運転資金の申し込みポイントを説明するとともに運送業の運転資金融資に対する銀行の考え方をご案内します。

目次

運送業は運転資金が必要な事業形態

飲食業などの現金商売と異なり運送業は運送代金、つまり売上代金を後日回収する形態が多いため運転資金が必要となる事業です。

飲食業などの現金商売の先から運転資金の相談を銀行は受けると「赤字の補填か?」と身構えることになりますが、運送業から運転資金の融資相談を受けてもそれは自然なことであり銀行が身構えることはありません。

運送業は運転資金が必要な事業形態

運転資金の必要額を把握する

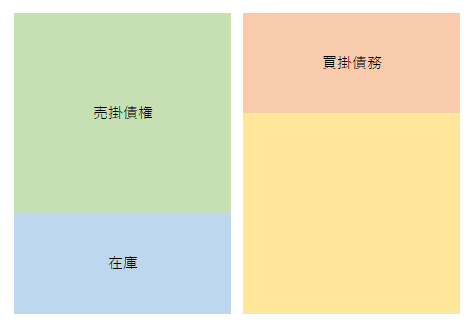

運送業から運転資金融資の申し込みを受けた場合、銀行はまず貸借対照表から必要な運転資金がどのくらいかを把握しようとします。

所要運転資金は【売掛金+受取手形+在庫-支払手形-買掛金】の算式にて容易に求めることが出来ます。

つまり、

左側から右側を引いた差額が必要な運転資金の水準となります。

現在の運転資金借入額が必要な運転資金より少ない場合

例えば必要な運転資金はさきほどの計算式により5,000万円だったとします。

これに対して現在の運転資金の借入残高が3,000万円であるとすると必要な運転資金の金額までにはまだ2,000万円の余裕があります。

今回の運転資金の融資希望額が2,000万円以内であれば銀行からの運転資金の融資は比較的受けやすいと言えます。

現在の運転資金の借入残高が必要な運転資金の範囲内であれば銀行からの運転資金融資は比較的受けやすい

現在の運転資金借入額が必要な運転資金を上回っている場合

今度は必要な運転資金の金額が5,000万円であるのに対して現在の運転資金融資の借入残高が6,000万円など必要な運転資金の金額を上回っている場合です。

この状況の示すところはすでに必要な運転資金の調達は済んでいますから、なぜまだ運転資金が必要なのかを銀行は疑問に持ちます。

もっとも必要な運転資金の金額は変動します。

必要な運転資金の金額の変動要因の多くは売上の増減です。

売上が増加していれば必要な運転資金は増加しますし、売上が減少していれば必要な運転資金は減少します。

売上が増加していることが運転資金が必要となった要因であれば、決算期以降の試算表などを銀行に示して運転資金融資の妥当性を銀行に説明をしてください。

銀行としても売上増加に伴う運転資金の融資は比較的検討がしやすいケースです。

売上増加に伴う運転資金の融資は銀行としても検討がしやすい

一方で売上は横ばい、あるいは低下傾向にあるにも関わらず必要な運転資金を上回る運転資金が必要な場合です。

この場合は表向きは運転資金融資であっても、実態は運転資金以外の使途に融資が使用される可能性が高いと銀行は考えます。

赤字による資金繰りの悪化の補填であったり、現在の借入金の返済負担が重いため資金繰りを維持する必要がある場合などです。

こういう状況である場合には銀行は運転資金の融資に慎重な姿勢となりますから、最低限今後の資金繰りの見通しを示す資金繰り予定表を作成して提示しましょう。

今回の運転資金融資にて当面の資金繰りが維持されるということがわかれば、銀行は融資先の事業を継続させるために最低限の資金繰り支援の融資には応じようと考えるものです。

さらにこのような場合には主力行など日頃から取引が厚い銀行に相談しましょう。

取引が薄い下位の銀行に相談しても「主力銀行さんに相談されましたか?」などと謝絶される可能性がありますから。

必要な運転資金を上回る運転資金の融資については銀行は基本的に慎重な姿勢となる

運送業は運転資金と設備資金の借入をきちんと分けること

運送業の特徴としてトラックなどの車両を定期的に買い替えする必要があります。

車両を買い替え時にはまとまった資金が必要となりますが、車両の購入資金は銀行は設備資金として融資を検討します。

手元にある運転資金用の資金をトラックの購入資金に充てることは避けましょう。

運転資金をトラックの購入資金に充ててしまえば、今度は運転資金が不足することになるからです。

トラックの購入資金は運転資金ではなく設備資金として区分けをして銀行から融資を受けることが運送業の資金繰りを安定させるうえで大切なことです。

運送業においては運転資金の借入と設備資金の借入をしっかりと分けることが資金繰りの安定の上で大切

運送業の運転資金融資に関するまとめ

以上、運送業の運転資金の融資についてまとめますと次のようになります

まとめ

・必要な運転資金以内の運転資金融資であれば銀行は比較的前向きに検討する

・必要な運転資金を超える運転資金融資に対しては銀行は慎重な姿勢となる

・運送業においては運転資金とトラック購入資金をきちんと分けることが大切

・トラック購入資金は設備資金として運転資金とは分けて融資を申し込むことが大切