金利は高いけれども必要があってキャッシングを利用しなければならないこともあるでしょう。

キャッシング地獄ということがよく言われますが、きちんとキャッシングを利用すればキャッシング地獄を避けられます。

キャッシングのうまく利用するにはキャッシングの返し方を理解しておきましょう。

目次

キャッシングの返し方の基本

キャッシングの返済方法は一括返済とリボ払いの2つがあります。

一括返済とは期日に利息とともに全額を返済する方式です。

リボ払いとは毎月一定額で分割して返済する方式です。

どちらが良いとか悪いとかではありませんが、一括返済が可能であれば迷わず一括返済でキャッシングを返すのが良いです。

キャッシングの返し方の基本は一括返済とリボ払いの2つ

キャッシングのリボ払いの返し方

しかし実際には一括にてキャッシングを返済することはなかなか難しいと思います。

キャッシングの利用金額が数万円程度であれば一括返済も可能だと思いますが、キャッシングの利用金額が10万円以上となると現実には一括返済は難しくなると思います。

そのため以下ではキャッシングのリボ払いの返し方を中心に説明をします。

キャッシングのリボ払いの返済は月一回が基本

キャッシングのリボ払いの返済は毎月の決まった日に利息とともに一定額を返済することが基本です。

通常は預金口座からの引落によりキャッシングのリボ払いの返済を行うこととなります。

しかしこの月一回がキャッシングの返済の基本ということがなかなかキャッシングが減らない理由となっています。

キャッシングの返済は月1回が基本→これがなかなかキャッシングの返済が進まない要因

キャッシングの返済の内訳

例えば毎月1万円がキャッシングの月一回の返済金額だとします。

しかしこの1万円というのはキャッシングの利用金額、つまり元金の返済にすべて充当されるわけではありません。

この1万円というのは元金と利息の合計額です。

冒頭でも説明をしましたがキャッシングの金利は高いです。

キャッシング会社により金利は異なりますがおおむね18%という金利です。

10万円を1ヶ月りようしていた場合の1ヶ月の利息は10万円×18%×31/365=1,528円となります。

キャッシングの利用金額が30万円だと30万円×18%×31/365=4,586円。

キャッシングの利用金額が50万円だと50万円×18%×31/365=7,643円です。

毎月の定例返済においてはまずは利息の支払いが優先され残りがキャッシングの元金の返済に充当されます。

したがってキャッシングの利用残高が30万円で毎月の定例返済額が1万円だとすると、その内訳は、

返済の内訳

・元金5,414円

となります。

このように1万円を返済したつもりでも純粋にキャッシングの返済となったのは1万円ではなく5,414円ということです。

これが返済してもキャッシングがなかなか減らない一番の原因です。

キャッシングの利息に付いて

キャッシングの賢い返し方を理解する上でキャッシングの利息の付き方について少し整理をしておきましょう。

キャッシングの利息額というのは毎日発生しており、毎月一回定例返済日に支払う利息は毎日の合計額となっています。

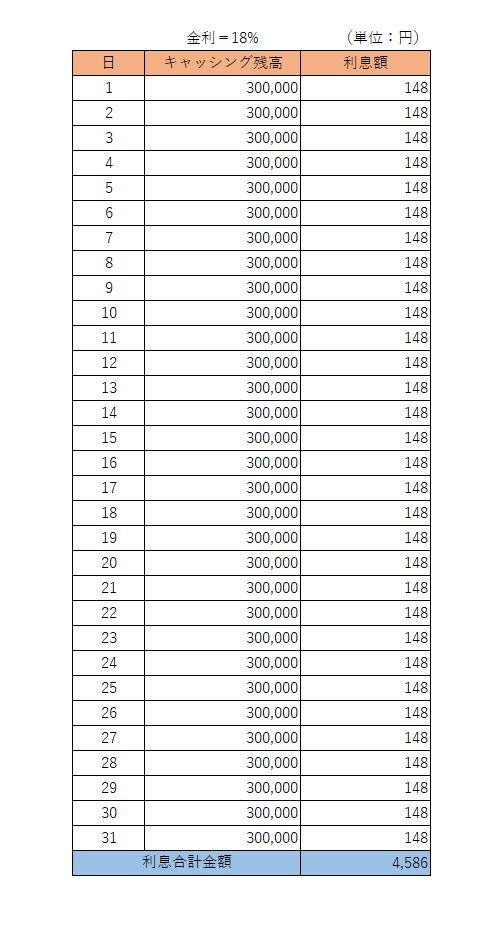

次の図をご覧ください。

これはキャッシングの利用金額が30万円でキャッシングの金利が18%の場合の、日々の利息額の表です。

毎日148円の利息が発生しており1ヶ月合計で4,586円の利息額となります。

さきほどキャッシングの利用残高が30万円で毎月の定例返済額が1万円だとすると、その内訳は、

返済の内訳

・元金5,414円

とご案内をしましたが利息4,586円はこのように1日毎に発生している利息の合計額なのです。

キャッシングの利息は1日毎の利用金額に応じて発生している

キャッシングの賢い返し方

キャッシングの賢い返し方としてはとにかくこの利息額を減らすことです。

金利はキャッシング会社によって決まっていますからこれを引き下げることはできません。

ではどうすれば良いか。

それはキャッシングの利用残高を減らすことです。

キャッシングの利息は毎日の利用残高に基づいて利息が発生しています。

したがってキャッシングの利用残高を減らせば利息額は自然に減少します。

キャッシングの賢い返し方・・・それは任意返済

それには毎月の定例返済の他に任意返済を積極的に活用してください。

任意返済はATMで簡単に行うことができます。

1分もあれば任意返済は完了します。

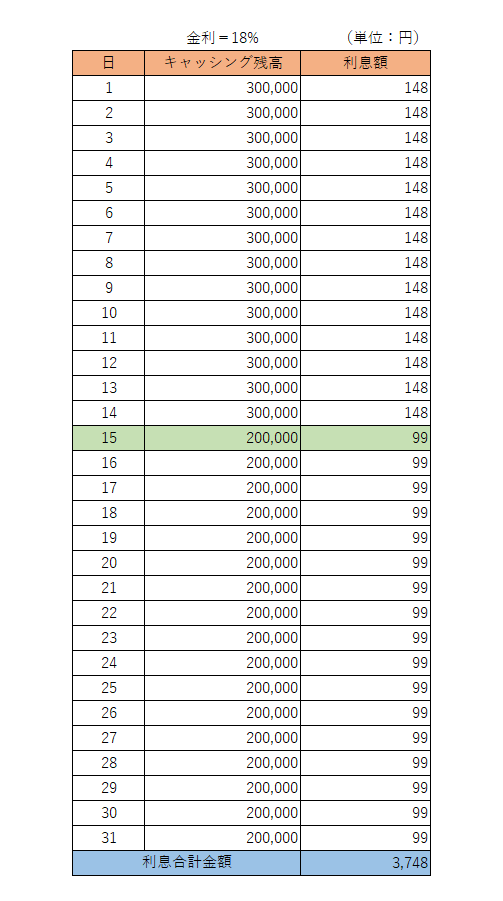

例えば15日に10万円を任意返済した場合の利息額は次のようになります。

それまでキャッシングの利用残高が30万円の時は1日に148円の利息が発生していましたが、10万円を任意返済しキャッシングの利用残高が20万円になると1日の利息額は99円となります。

49円の利息が少なくなりました。

仮に15日以降のキャッシングの利用残高が20万円だとすると1ヶ月の利息合計額は3,748円となります。

当初の4,586円より838円少なくなりました。

この利息が少なくなった838円は定例返済日に元金の返済に充当されることとなります。

つまりそれだけキャッシングの利用残高の減少のペースが早まるということです。

今回の任意返済の例は10万円でしたが、少しでも手元の余裕があれば迷わずキャッシングの任意返済を行ってください。

利息の減少額は少額かもしれませんが、

キャッシングの賢い返し方→任意返済を積極的に行う

キャッシングの返し方のまとめ

以上、キャッシングの返し方についてまとめますと次のようになります。

まとめ

・キャッシングの返済の内訳は利息と元金の合計額

・キャッシングの金利が高く利息の返済が多いために元金返済が進まない

・キャッシングの利息は毎日の利用残高に応じて毎日発生している

・キャッシングの賢い返し方は毎月1回の定例返済の他に任意返済を行うこと

・任意を返済を行うことによりキャッシングの利息額が減少し元金返済が進む

・キャッシングの任意返済はATMで1分もあれば完了する