住宅ローンの審査は銀行の個人向けローンの中でもっとも厳しいものとなっています。

ここでは住宅ローンに落ちた主な原因を説明します。

これから住宅ローンを検討される方は参考にしてください。

目次

住宅ローンの審査基準

住宅ローンは金額も多くなり、かつ超長期の個人向けローン商品です。

そのため住宅ローンの審査基準は銀行の個人向けローンの中でもっとも厳しい内容となっています。

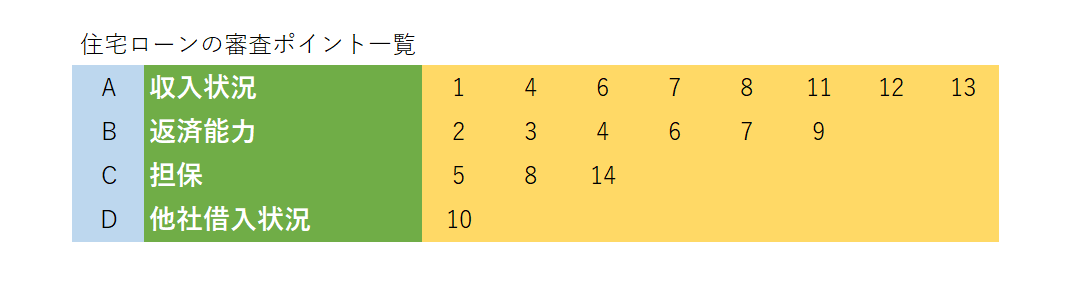

住宅ローンの審査項目

この図は住宅ローンの審査項目の一覧です。

これが住宅ローンの審査項目のすべてではなく、かつ銀行によって異なるところはありますがこの図の住宅ローンの審査項目は全体の99%を網羅しています。

全部の14の審査項目を検証して住宅ローンの審査が行われて行きます。

住宅ローンの審査ポイントは次の通りです。

住宅ローンの審査ポイントは①収入状況 ②返済能力 ③担保 ④他社借入状況の4つに集約されます。

図の右側の数字はそれぞれの審査ポイントにおいて対象となる審査項目の数字です。

さきほども説明をしましたが住宅ローンは金額も多額でありかつ超長期の個人向けローンです。

長期間にわたってきちんと返済ができる人かどうかが住宅ローンの審査の中心となります。

様々な審査項目を検証してきちんと返済ができる人かどうかを銀行は見極めていくのです。

住宅ローンに落ちた主な原因

それでは住宅ローンに置いた主な原因を説明します。

主な原因としては3つあります。

住宅ローンに落ちた主な原因 収入状況

住宅ローンに置いた主な原因の1つめは収入状況です。

収入が多い少ないも関係ありますが、住宅ローンの審査においては収入の安定性が問題となります。

住宅ローンはローン期間が20年とか35年とか超長期の個人向けローンです。

これだけの長い期間、きちんと住宅ローンを返済していくには収入が安定していることが不可欠です。

会社員の場合

会社員の場合で収入の安定性が問題になるのは勤続年数です。

勤続年数については銀行の住宅ローンの申込資格のところで記載がされているところもあれば、記載がされていないところもありますが、おおむね勤続年数が3年以上が住宅ローンの審査の基準になっています。

収入の安定性という観点からは当然ながら勤続年数が長い方が良いということになります。

そのため転職を繰り返している人の場合にはどうしても収入の安定性に懸念が持たれて住宅ローンに落ちた原因となってしまいます。

また正社員、契約社員、派遣社員といった雇用形態も収入の安定性に影響を与えます。

ただし最近では転職も当たり前のようになってきていますし、働き方もさまざまとなってします。

そのため昔よりは転職とか雇用形態の違いによる影響は少なくなりつつありますが、住宅ローンの審査に影響がないことはありません。

個人事業主の場合

個人事業主も収入の安定性が住宅ローンに落ちた大きな原因となっています。

会社員の場合の収入の基準となるのは前年の1年だけですが、個人事業主の場合には過去3年の平均収入が住宅ローン審査の基準となっています。

毎年収入の変動が大きいと収入の安定性の点から住宅ローンに落ちたということになってしまいます。

住宅ローンに落ちた主な原因 他社借入状況

住宅ローンの審査においては必ず個人信用情報が調査されます。

また住宅ローンの申込書には必ず他社借入状況を記入する欄があります。

住宅ローン以外の他社借入がある場合には返済能力に影響してきます。

住宅ローンがきちんと返済ができる人かどうかは他社借入を含めてきちんと返済出来る人かどうかが基準です。

個人信用情報では他社借入の支払状況がわかりますが、延滞を繰り返しているとか、長期間にわたって延滞をしている、あるいは延滞をしていたという情報があると、住宅ローンの審査は落ちます。

さらに消費者金融からの借入があるとそれだけで「住宅ローンに落ちた」原因となる可能性が大です。

住宅ローンに落ちた主な原因 健康状態

健康でなければ住宅ローンを長期間にわたって返済をしていくことはできません。

住宅ローンにおいては団体信用生命保険に加入できることが条件となっているところがほとんとです。

健康状態に問題があり団体信用生命保険に加入できないとなると、こちらもやはり「住宅ローンに落ちた」原因となります。

住宅ローンの中には団体信用生命保険への加入が必ずしも必要ではないものもありますが、その場合には万が一の事態が生じた場合にご遺族に住宅ローンの負担が残ってしまいますから考えものです。