運転資金の融資は銀行の代表的な融資の1つです。

運転資金は事業全般に関する用途の融資ですがそのような用途に使用しても良いわけではありません。

運転資金融資の用途について整理します。

運転資金を用途以外に流用すると最悪一括返済を銀行から求められます。

運転資金とは

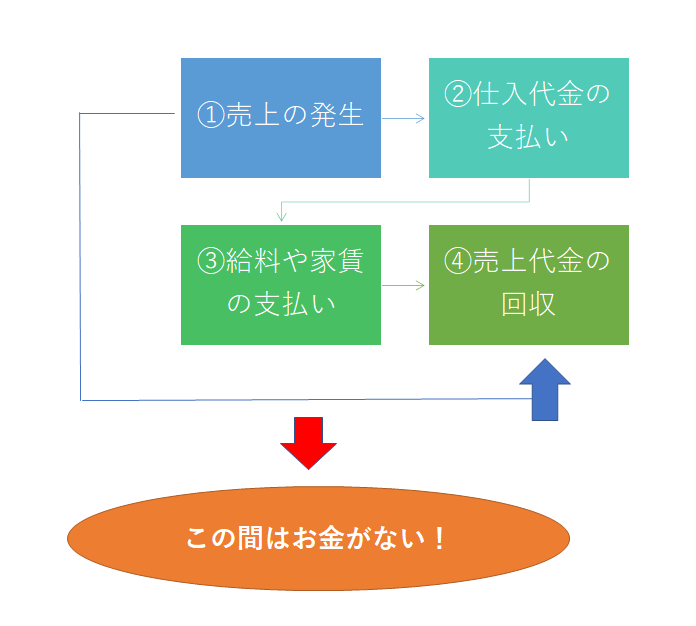

この図は運転資金が必要となる仕組みを示したものです。

小売業や飲食業などの現金商売ではなく掛売りで事業を行っている場合には売上が発生したもその売上代金はすぐに手元には回収されません。

販売先との契約に基づいて後日、売上代金が振込などで手元に回収されます。

この間、事業は動いていますから売上代金が回収されるまでの間にも次の仕入や社員への給料の支払いなど資金が必要となります。

このように売上代金が回収されるまでの間に必要となる資金のことが運転資金です。

運転資金は事業を行っていくうえで必ずと言って良いほど必要な資金であり、銀行はこの資金を運転資金として融資をしているのです。

運転資金の用途になるもの

運転資金は広く事業に関する資金のことでその用途は幅広いものがあります。

しかし事業に関することであればどのような用途でも運転資金として利用して良いわけではありません。

運転資金の用途になる主要なものは次の通りです。

・仕入代金・外注費・給与支払

・家賃・リース料・保険料

・水道光熱費・旅費交通費・税金支払

仕入代金の支払や外注費の他に、給与や家賃などの経費全般が運転資金の用途に適しています。

運転資金の用途にならないもの

これに対して運転資金の用途にならないものは次の通りです。

・設備代金・不動産購入資金・貸付金

・有価証券運用資金・保証金・定期預金作成資金

このような用途は運転資金の対象外です。

運転資金を用途外に流用した場合

もし運転資金の融資を受けてその資金をさきほどの運転資金の用途にならないものに流用した場合はどうなると思いますか?

最悪の場合には銀行から運転資金の融資を全額返済するように求められてしまいます。

全額返済を求められないとしても、運転資金を用途以外に流用した取引先として信頼関係が壊れ、今後の融資には原則として応じなくなります。

銀行は融資の資金使途を厳格に管理をしています。

「銀行にはわからないだろう」と考えられるかもしれませんが、事後的であっても銀行は必ず運転資金が用途以外に流用されたことに気づきます。

また運転資金の融資をそのまま用途以外に流用しなかったとしても、間接的にせよ運転資金の融資が用途以外に流用されたとしたらそれは資金使途違反となります。

このように運転資金を用途以外に流用した場合には大きなペナルティをのちのち銀行から受けることになります。

もしこれは運転資金の用途の対象なのかどうか不明な場合には、使用する前に銀行に確認するようにしてください。