返済可能期間は銀行の融資審査においても非常に重要視している項目の1つです。

また事業の経営面においても返済可能期間を認識しているといろいろと経営管理に役に立つはずです。

返済可能期間とは何かについて融資担当の銀行員が説明をします。

返済可能期間とは

返済可能期間という言葉をご存知でしょうか。

返済可能期間とは簡単に言えば今ある借入金を足元の業績状況から何年でゼロに出来るかという数字です。

借入金が過大すぎると借入金の返済が資金繰りを大きく圧迫することになりますし、支払利息負担が収益を圧迫します。

資金繰り負担が大きいために追加の借入金が必要となることも少なくなく、さらに借入金負担が増大する悪循環に陥ります。

銀行も融資審査の際にこの返済可能期間をとても重要視しています。

経営の健全性や自社の適正な借入金水準を知る上でもとても重要な指標です。

返済可能期間の計算方法

返済可能期間は貸借対照表と損益計算書のいつくかの項目から簡単に算出することが出来ます。

次の計算式をご覧ください。

これが返済可能期間を計算する算式です。

分母に返済原資、分子に借入金です。

返済原資というのは返済に回せる資金と考えてください。

借入金をこの返済に回せる資金で割ることによって返済可能期間を算出することが出来るのです。

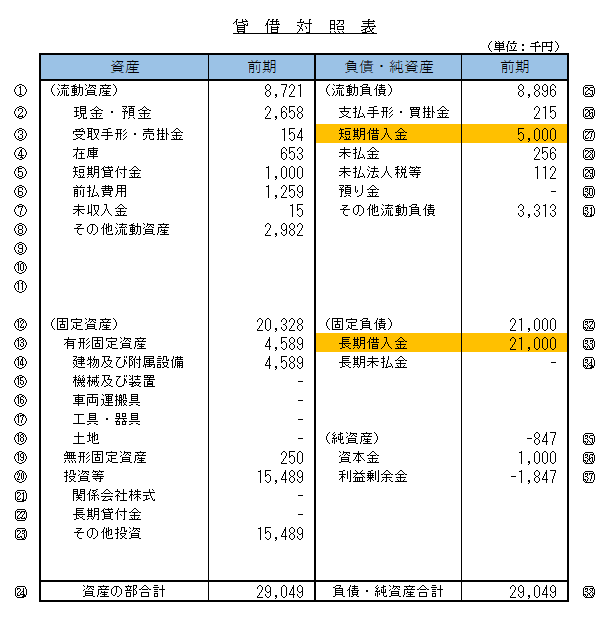

これらはある中小企業の直近期の貸借対照表と損益計算書です。

借入金の金額は?

まず貸借対照表から借入金の金額を求めます。

短期借入金5,000千円、長期借入金21,000千円ですから借入金の合計は26,000千円です。

返済原資とは

次は返済原資です。

ここは少し説明が必要です。

借入金の返済は手元に最終的に残った収益(資金)にななります。

そういった意味では損益計算書の最終項である当期純利益を充てるべきなのですが、当期純利益はその上にある特別利益と特別損失を加味したものです。

特別利益や特別損失は文字通り特別なものであり、いつも発生するものではありません。

さきほどの損益計算書をご覧いただくと特別利益には固定資産売却益が、特別損失には固定資産売却損がそれぞれ計上されています。

固定資産の売却は毎期毎期発生するものではなく、特別、つまり一過性のものです。

したがって特別利益や特別損失を加味するとその会社の真の収益実力を示すものではありません。

返済可能期間はその会社の真の実力を基に借入金が何年で返済出来るかを把握するためですから、事業の真の実力を示すと言われている経常利益を採用することが妥当です。

経常利益は4,717千円となっています。

そして経常利益の金額に0.6を乗じます。

つまり経常利益の6掛けとします。

なぜ6掛けにするかと言いますと、経常利益がそのままその会社の手元に残るわけではありません。

会社は1年間の事業活動を通じて獲得した利益を基に法人税などの税金を納付する義務があります。

また会社によっては株主に利益を基にした配当を行う場合もあるでしょう。

利益を基に支出される税金や配当金などのことを社外流出と呼ばれていますが、この社外に流出する部分を返済原資から除く必要があります。

そのため税率などを勘案して経常利益のおおむね4割が社外に出ていくと見做すのです。

経常利益に0.6を乗じるのはそのためです。

そしてもう1つ考慮する必要があるのは減価償却費です。

減価償却費は費用なのですがこれは損益の計算上のことだけで、実際に社外に出ていく費用ではありません。

つまり手元には残っているのです。

そのため減価償却費を元に戻す、つまり加算するわけです。

以上のことを整理しますと借入金の返済原資となるものは次のようになります。

実際の数字を当てはめますと【経常利益4,717千円×0.6】+減価償却費958千円=2,830千円+958千円=3,788千円となります。

3,788千円という数字がこの会社の直近期の決算を基に認められる返済原資、つまり借入金の返済に回せる資金と考えることが出来ます。

返済可能期間の見方

以上の手順から返済可能期間は次のとおりとなります。

6.06年となりました。

この水準が長いのか短いのかですが、銀行融資審査の目線から判断しますと妥当となります。

ココがポイント

銀行融資審査の目線では事業形態によっても異なりますが、多くの場合では返済可能期間は10年を目線としています。

10年以内であれば借入金負担の影響がそれほどでもない、逆に10年超となると借入返済が資金繰りを圧迫したり支払利息が収益の圧迫要因になりがちです。

返済可能期間は10年までというのをまずは目線として考えてください。

なお返済可能期間を考えるにあたっては事業活動に常に必要な運転資金借入相当分は除いて算出する方法もあります。

これについては改めて別の記事にてご案内します。