運転資金の融資は銀行でもっとも比率の高い融資ですが、銀行に運転資金の融資申し込みを行うと銀行では必ず所要運転資金を算出しています。

今回は所要運転資金の計算方法と所要運転資金の水準と融資審査との関係について融資担当の銀行員が説明をします。

目次

所要運転資金の計算方法

所要運転資金の計算方法は大きく2通りがありますが、銀行でもっとも多く採用されている計算方法は貸借対照表から求める方法です。

貸借対照表から求める所要運転資金の計算方法

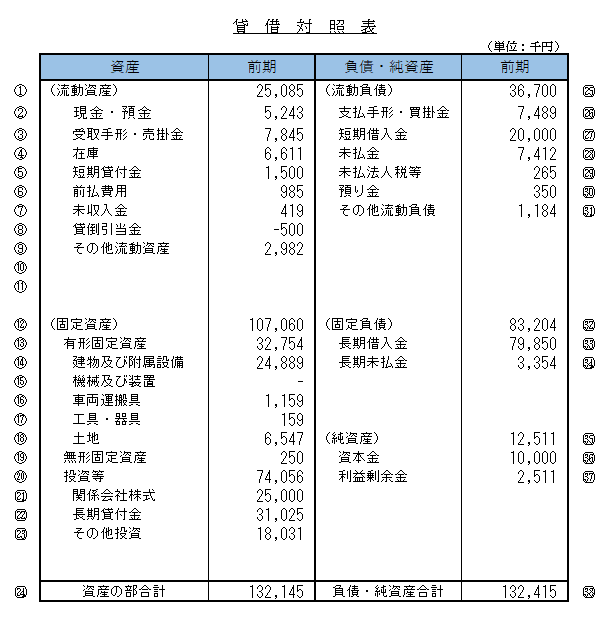

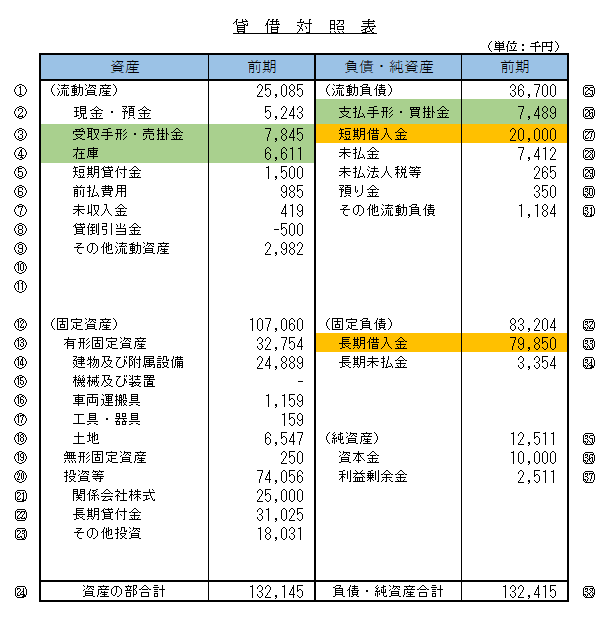

この貸借対照表はある中小企業の直近期の貸借対照表です。

この会社の所要運転資金を具体的に求めていきます。

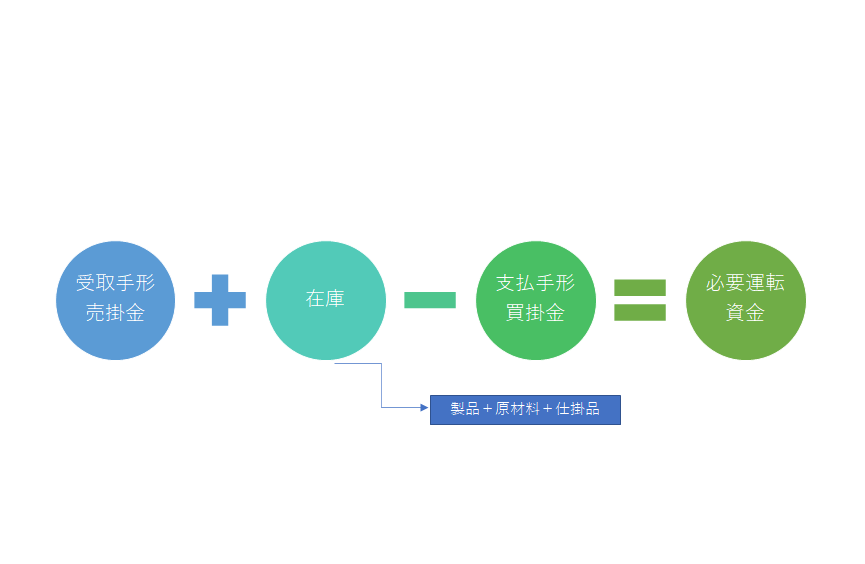

所要運転資金は次の図の計算式で求めることが出来ます。

この算出式に該当する貸借対照表の項目は次のとおりです。

さきほどの運転資金を求める算出式にあてはめると、

受取手形・売掛金+在庫-支払手形・買掛金

=7,845千円+6,611千円-7,489千円

=6,967千円

となります。

つまりおよそ700万円がこの会社で必要となる運転資金ということです。

この会社の所要運転資金は700万円

運転資金の借入額が所要運転資金の範囲内かどうか

仮に今回の運転資金の申込額が1,000万円だとします。

一方でこの会社の所要運転資金は700万円です。

所要運転資金は売上の増減などの要因により変動しますから、一概には言えませんが所要運転資金を上回る運転資金の申込額にはやはり銀行は違和感を感じます。

さらにこの会社はすでに短期借入金20,000千円、長期借入金79,850千円、合計で約1億円の借入金があります。

この現在の1億円の借入金は運転資金なのか設備資金なのか、あるいは別の資金使途の借入なのかはわかりませんが、仮に1億円の借入金のうち2,000万円が運転資金の借入であれば、すでに所要運転資金を相当上回る運転資金の借入をしていることになります。

もう十分に運転資金は確保されていると銀行は考えます。

今回の運転資金の申し込みにより所要運転資金をはるかに上回る運転資金借入となりますから、なぜ運転資金が必要なのかその具体的な理由が不明であると銀行が融資に応じる可能性は低いと言えます。

所要運転資金を上回る運転資金融資の申し込みには銀行は原則としてネガティブ

返済可能期間で返済能力を見極める

運転資金融資の審査においては所要運転資金の範囲内かどうかは審査の1つの目線となりますが、その他に返済能力の見極めを銀行は審査の過程で検証をしています。

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではありません。

もっとも大切なことは融資を最後まで回収することです。

万が一、融資が回収できなくなればそれは貸倒、つまり損失となります。

銀行も営利企業ですから損失は何としても避けたいところです。

したがって融資先の返済能力の検証は銀行の審査において大きなウエイトを占める項目です。

返済能力の有無は銀行の融資審査に大きなウエイトを占める

返済可能期間を計算する

この会社の総借入金は短期借入金が20,000千円、長期借入金が79,850千円ですから合計99,850千円となります。

さきほどの運転資金が6,967千円でしたから運転資金除きの借入金は92,883千円(99,850千円-6,967千円)となります。

返済可能期間の計算では運転資金除きで考える

返済可能期間の計算では運転資金除きの借入で計算を行います。

なぜ運転資金除きとするかですが、それは運転資金は事業を継続している限りは常に必要な資金だからです。

事業の継続に必要となる運転資金相当分の借入はやむを得ないものとして、運転資金除きの借入金を何年で返済できるかの返済可能期間を銀行は重視しています。

運転資金借入除きの借入金に対する返済可能期間を銀行は重視している

返済に回せる資金を把握する

運転資金除きの借入金がわかりましたから、次は返済に回せる資金、いわゆる返済原資を求めます。

借入金の返済は手元に最終的に残った収益(資金)にななります。

そういった意味では損益計算書の最終項である当期純利益を充てるべきなのですが、当期純利益はその上にある特別利益と特別損失を加味したものです。

特別利益や特別損失は文字通り特別なものであり、いつも発生するものではありません。

さきほどの損益計算書をご覧いただくと特別利益には固定資産売却益が、特別損失には固定資産売却損がそれぞれ計上されています。

固定資産の売却は毎期毎期発生するものではなく、特別、つまり一過性のものです。

したがって特別利益や特別損失を加味するとその会社の真の収益実力を示すものではありません。

返済可能期間はその会社の真の実力を基に借入金が何年で返済出来るかを把握するためですから、事業の真の実力を示すと言われている経常利益を採用することが妥当です。

経常利益は290千円となっています。

そして経常利益の金額に0.6を乗じます。

つまり経常利益の6掛けとします。

なぜ6掛けにするかと言いますと、経常利益がそのままその会社の手元に残ると言いますか、返済原資になるとは言えません。

会社は1年間の事業活動を通じて獲得した利益を基に法人税などの税金を納付する義務があります。

また会社によっては株主に利益を基にした配当を行う場合もあるでしょう。

利益を基に支出される税金や配当金などのことを社外流出と呼ばれていますが、この社外に流出する部分を返済原資から除く必要があります。

そのため税率などを勘案して経常利益のおおむね4割が社外に出ていくと見做すのです。

経常利益に0.6を乗じるのはそのためです。

そしてもう1つ考慮する必要があるのは減価償却費です。

減価償却費は費用なのですがこれは損益の計算上のことだけで、実際に社外に出ていく費用ではありません。

つまり手元には残っているのです。

そのため減価償却費を元に戻す、つまり加算するわけです。

以上のことを整理しますと借入金の返済原資となるものは次のようになります。

実際の数字を当てはめますと【経常利益290千円×0.6】+減価償却費3,572千円=174千円+3,572千円=3,746千円となります。

3,746千円という数字がこの会社の直近期の決算を基に認められる返済原資、つまり借入金の返済に回せる資金と考えることが出来ます。

返済原資=【経常利益×0.6】+減価償却費

運転資金除き返済可能期間を求める

返済可能期間は借入金を返済原資で割ることで求めることが出来ます。

つまり次の図のとおりです。

この計算式にあてはめますと運転資金除き借入金92,883千円÷返済原資3,746千円=24.795・・・ つまりおよそ25年かかるということです。

この25年という水準ですが銀行融資の審査の目線では長すぎるという結論となります。

審査の目線では運転資金除き借入金の返済可能期間は10年です。

25年というのは相当長いということになり、財務内容に問題点があると考えられ融資審査のハードルが高くなります。

返済可能期間の目安は10年以内

所要運転資金と銀行の融資審査のまとめ

以上、所要運転資金と銀行の融資審査についてまとめますと次のようになります。

まとめ

・所要運転資金の範囲内であれば妥当な水準として融資審査は行われる

・所要運転資金を超える申し込み金額には銀行は慎重姿勢

・返済能力を示す返済可能期間は10年以内が審査上の目安