税金滞納の状態で銀行から融資は受けられるのか?

税金滞納の状態では原則として銀行は融資に応じません。

税金滞納の状態が続くと税務当局による資産差押えの危険が現実味を帯びてきます。

以下では銀行融資が難しい場合の代替の資金調達手段について説明をします。

税金滞納で銀行融資が不可となる理由

まずはなぜ税金滞納の状態であると銀行から融資が不可になるのか、その理由を整理します。

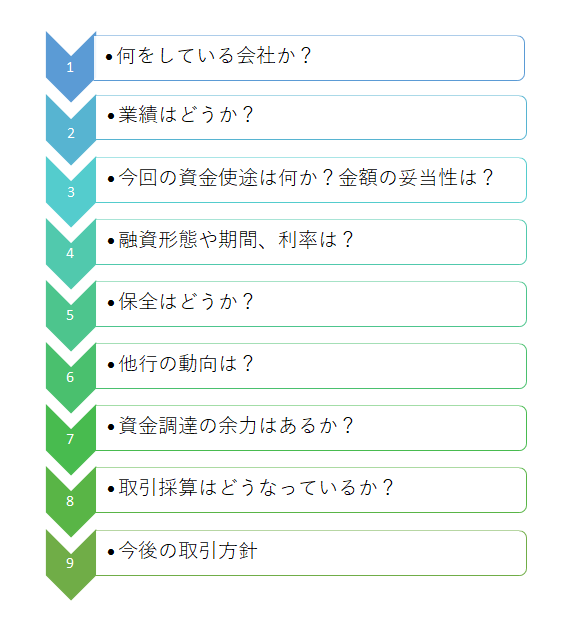

銀行融資の審査基準

この図は銀行の融資審査の一般的な手順を示したものです。

銀行にとって融資は主たる収益源の1つである一方で、将来貸倒の事態に遭遇すると銀行は貸倒損失を受けてしまうことになります。

仮に回収ができない融資が1,000万円だとすると、1,000万円の損失を銀行は被ることになります。

融資の利息収入など一挙に吹き飛んでしまいます。

そのため融資が貸倒にならないように、銀行の審査では融資先の返済能力の有無やその水準を徹底的に検証します。

さきほどの図の銀行の融資審査の手順はいろいろな項目がありますが、突き詰めれば融資先の返済能力の検証を行うためのものです。

銀行融資の審査→融資先の返済能力の有無やその水準を徹底的に検証

銀行融資の審査基準と税金滞納の関係

返済能力があるかどうか、融資の返済を安定的に行うことができるかどうかはとにかく資金繰りが安定していることが大前提です。

資金繰りが不安定であればきちんと融資の返済を行うことも当然に不安定になるはずです。

この点において税金滞納の事実は資金繰りが不安定であることの代名詞ようなものです。

税金は支払わないといけない性質のものですが、支払わらずに滞納を続けていると税務当局から預金口座や不動産などの資産に対する差押えリスクに晒されることになります。

差押えという高いリスクがあるにも関わらず税金滞納の事態になってしまう原因はとにかく資金がない、資金繰りが苦しいからのはずです。

税金滞納=資金繰りが苦しい

資金繰りが苦しいということは融資の返済ができないことです。

少なくとも銀行はそのように考えます。

融資の返済ができないということは銀行からすれば融資が貸倒になってしまう、損失を被ることになります。

そのため税金滞納の状態があると銀行は融資の申し込みを断るのです。

税金滞納でも銀行が融資に応じるケース

ハードルは高いですが例外として税金滞納であっても銀行が融資に応じるケースがあります。

それは次の4つの条件がクリアになる場合です。

税金滞納でも銀行が融資を行う例外ケース

・上記の分割払いの計画に従って3カ月から6か月程度の税金の支払いを遅滞なく行っている実績があること

・分割払いにより税金滞納が長くとも1年後には解消すること

・信用保証協会の保証制度が利用できること

これら4つの条件がクリアになるのであれば、銀行が税金滞納の状態であっても融資に応じる可能性があります。

しかし現実にはハードルが高いと思われます。

銀行以外で利用可能な代替資金調達方法

税金滞納の状態で銀行から融資を受けることは上記の一部の例外を除いては難しいというのが現実です。

税金滞納が判明した時点で銀行から融資を断れることが一般的です。

しかし資金繰りがショートしてしまえば、その時点で事業は破綻、つまり倒産してしまいます。

以下では銀行融資以外の代表的な資金調達方法を2つご紹介します。

ノンバンクのビジネスローン

銀行からの融資以外の資金調達方法で事業者の間でよく利用されているのがいわゆるノンバンクのビジネスローンです。

ノンバンクとは銀行や信用金庫など以外のカード会社や消費者金融会社、信販会社等のことです。

これらのノンバンクでは事業者の資金繰り向けにビジネスローンが取り扱われています。

資金繰りをつなぐ手段として事業者の間では意外に多くビジネスローンが利用されています。

銀行融資以外で事業者でよく利用されているのはノンバンクのビジネスローン

ノンバンクのビジネスローンは審査基準が銀行より低い

一般的にノンバンクのビジネスローンの審査基準は銀行の融資審査基準よりも低く設定されています。

そのため税金滞納が原因で銀行から融資が受けられない場合においても、ノンバンクのビジネスローンであれば利用ができて資金繰りがショートせずに済む可能性があります。

審査日数も銀行よりも短いことがビジネスローンの大きな特徴です。

ファクタリング

ファクタリングとはこれから売上代金が入ってくる債権、つまり売掛債権を売却して資金調達する方法です。

飲食店などの一部の現金商売の形態を除いて、多くの事業は掛売りで行われています。

つまりツケで販売をするということです。

掛売りでは売上が発生した時点では販売先から売上代金を受け取るのではなく、1カ月後などのように販売先と決めた日、つまり後日になって売上代金を回収することになります。

この売上は発生したものの、まだその売上代金を受領していないものを売掛債権と呼んでいます。

ファクタリングとはこの売掛債権を売却することにより資金を調達する方法です。

売掛債権は販売先との取り決めに基づき、後日にならないと販売先から振込などの方法で売上代金を回収することはできませんが、ファクタリングを利用することにより販売先から回収する前に、売上代金を手元に回収することができます。

ファクタリングとは売掛債権を売却することで資金を調達する方法

ファクタリングは借入ではない

ファクタリングはあくまでも売掛債権の売却であり、借入ではありません。

ファクタリングの審査で重要になるのは売上先、つまり販売先がきちんと代金の支払いができるかどうかです。

したがってファクタリングの利用者が税金滞納の状態であっても、販売先の信用力に問題がなければファクタリングは利用可能となります。

税金滞納の注意すべきリスク

税金滞納の注意すべきリスクは税務当局による預金口座や不動産などの資産に対する差押えです。

差押えがされますと絶対に銀行から融資を受けることはできません。

その後の銀行からの融資には大きなマイナス要因となります。

したがって税金滞納が長引き税務当局による差押えは何としても避けなければなりません。

差押えを受けてしまって倒産した事例は数えきれないほどあります。

税金滞納による差押えは絶対に避ける

税金滞納に関する参考事例

以下では税金滞納と融資に関する質問事例を参考に掲載します。

質問

岩手県で自営してますが、間接的被害で、やっぱり、来年まで店を存続する為には、融資先を探さねばなりません。

何とか、今月まではやってきましたが・・。

しかし、国民生活金融公庫は、平成22年分の店の消費税の税金滞納があり、今すぐには、納められる金額ではありません。

公庫は、税金の領収書を持って来なければ、門前払いです。

銀行は、8年程前に、主人(経営者)が金融事故(サラ金)を起こしてますので、審査で落ちる確率が多いです。

銀行の情報開示は白でしたが。

銀行との取引は、現在も昔も一切ありません。

どこに行こうと、様々と問題があり、融資は難しいと思われます。

今は、罹災証明のような書類(間接的被害の市町村長の認定)は、役所で発行できるようで、書類を準備してますが、書類を準備して、さて、どこへ行ったらいいのか、時間もそんなにありませんし、当たって砕けろなのでしょうか・・。

信用保証協会では、この認定書類が必要なようですので、一応、準備はしますが、この認定証があっても、やはり、審査は、厳しいと承知してます。

最後は、ノ―バンクへ審査をお願いしてみようかと思ってますが、いったい、どこへお願いしたらいいのでしょうか。

過去の金融的な成績は悪いのですが、畑違いの自営業で、今は、売り上げが伸び続けて、今年で5年目の飲食店です。

何か良い案はないのでしょうか?まず、融資先はどこに相談に行ったらよいのでしょうか?

それとも、やはり、どこも行き場もないのでしょうか?

本当は、公庫へお願いしたいのですが、税金滞納が大きな壁です。

税金滞納に対する銀行のイメージ

税金滞納に対する銀行が抱くイメージは次のとおりです。

この図の通りに税金滞納の状態は資金繰りが苦しいということです。

銀行は融資を最後まで返済してもらわなければなりません。

安定的に融資が返済できると客観的に考えるには、資金繰りが安定していることが大前提です。

この点、税金滞納という事実は資金繰りが安定していない、苦しいということを物語っています。

当然、融資の返済も苦しい、今後の延滞が発生する可能性が十分に高いと考えざるを得ません。

返済がされるかどうかわからないのに銀行は融資などできるわけがありません。

このようなことから税金滞納の状態では銀行から融資を受けることは困難というのが原則です。

税金滞納で銀行が融資するケース

税金滞納の状態では銀行が融資に応じることはないのですが、唯一と言って良いほどですが税金滞納の状態でも銀行が融資に応じる場合があります。

分納計画があること

税金滞納の状態で銀行が融資に応じる条件は複数ありますが、まずは税務署と相談の上、税金滞納部分の分納について了承を求めることです。

分納の納付実績があること

そのうえで分納計画に基づき、毎回の納付をきちんと行っている実績があることです。

1回や2回ではだめです。

最低でも6回、つまり6ヶ月間の分納実績が必要です。

銀行から融資を引き出すために実現不可能な分納計画としていることが時々あります。

分納計画は実現可能な内容でなければなりません。

その確認のために一定期間の分納実績が必要なのです。

税金滞納が短期間で終了すること

分納計画に基づく税金滞納分の納付により、税金滞納が短期間で終了することが必要です。

短期間とはどれくらいかはケースバイケースですが、最長でも1年でしょう。

税金滞納の分納計画が2年や3年ではだめです。

信用保証協会の保証が得られること

税金滞納というのはさきほども説明したように資金繰りが苦しい=融資の返済が困難 という事態です。

銀行としては原則として融資を行わない事態です。

そのような事態にも関わらず銀行が融資を行うには確固たる保全策が必要です。

その保全策が信用保証協会の保証制度です。

信用保証協会の保証制度を利用するには信用保証協会に申し込み手続きが必要ですが、それは銀行経由で申し込み手続きが可能ですから、融資を受けようとする銀行に相談すれば良いでしょう。

可能性が低いが・・・

可能性としては正直低いですが、税金滞納の状態でも銀行から融資が受けられる条件はさきほどの通りです。

じっくりと検討してください。