銀行での融資審査は基本的に決算書などの数字による判断が中心です。

しかし融資の審査はコンピューターが行うわけではなく、所詮は銀行員という人が行います。

そのため人の判断が融資の審査には介在します。

今回は預金口座の利用状況と融資の審査の関係について説明をします。

目次

銀行の融資審査の手順

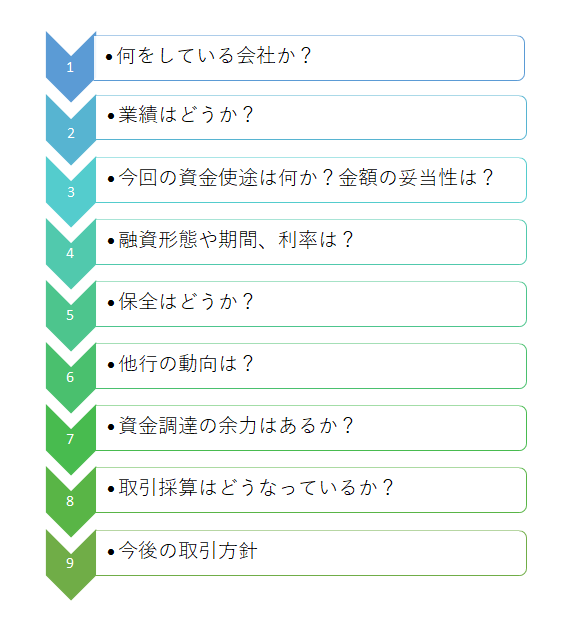

この図は銀行で実際に行われている融資の審査の流れを示したものです。

そして融資審査のポイントは「貸した金が返ってくるかどうか」です。

仮に将来、融資した資金が返済されない場合、それは銀行の損失となります。

当然、銀行も損失は避けなければならない事態です。

そのために上記の図の融資審査の流れに沿って融資先が融資を返済できるかどうかを見極めることが融資の審査のポイントとなります。

融資の審査は数字の分析が中心

融資先の返済能力の審査は決算書などの資料に基づく数字による分析が中心となります。

どれだけ融資先から言葉で説明を受けても、やはり数字は嘘をつかないと言いますか第三者からみて客観的に判断できる材料となります。

そのため銀行の融資の審査は数字で判断するのが中心となります。

しかし人が判断する

ただしどれだけ数字で判断をするといっても、数字をどのように考えるかはやはり銀行員という人が行います。

決してコンピューターだけの判断で銀行の融資の審査を行っているわけではありません。

そしてこの人の判断に影響する材料として預金口座の利用状況があります。

預金口座の利用状況と融資審査の関係

預金口座というのは事業者にとっては売上の入金口座や支払のための口座といったように事業活動におけるお金の決済に欠かせない存在です。

預金口座なしではスムーズな事業活動はできないでしょう。

この事業活動として預金口座を使ってもらっているのか、あるいは他の銀行の預金口座を使っているのかは融資の審査の人の判断に影響を与えます。

預金量が融資の審査の拠り所となる

売上の入金取引が継続してある場合、預金口座には平均して一定の残高が残ることが期待出来ます。

この一定の残高は担保に取らないまでも、銀行としては広い意味の担保、保全と見なすことが出来ます。

いざという時は「押さえられる預金」ということです。

また入金取引の増減を見ることで融資先のまさに今の状況を推測することが出来ます。

決算書はあくまでも過去の数字です。

一方で預金口座の入金取引の増減は融資先の今の姿を現していると考えられます。

融資先の状況をほぼリアルに把握出来るという点で銀行としては安心出来る材料となるのです。

預金口座の利用者には支援したい気持ちになる

そして口座を利用している融資先を銀行は大切にする気風があります。

決算書の内容が少々悪くても口座を利用してもらっている取引先には何とか支援したいという思いを銀行は持っています。

入金口座は1つにまとめると効率的ではあるのですが、ある程度複数の銀行に分散させることで、それら複数の銀行から融資の支援が期待出来ます。