運転資金は売上高の増減によってどのように変化をするのか、運転資金は売上高のどれくらいが必要なのかなど、運転資金と売上高の関係について説明をします。

目次

運転資金とは

運転資金とは何かについて簡単に説明をしておきます。

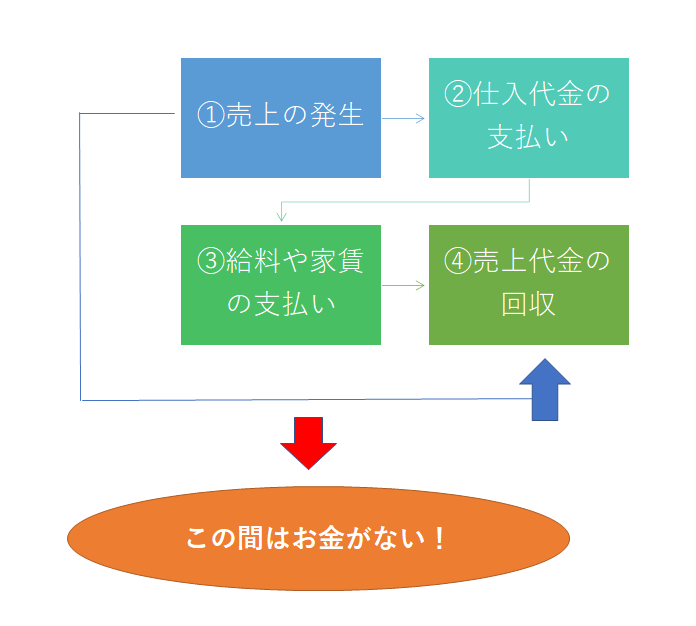

この図は運転資金が必要となる仕組みについてを示したものです。

この図をご覧いただくとわかると思いますが、運転資金は売上代金、つまり売上高を起因とするものであり運転資金は売上高と深い関係にあります。

現金商売であれば①の売上の発生と④の売上代金の回収は同時となりますから、②の仕入資金の支払や③の給与などの経費の支払いは売上代金を賄うことができます。

掛売りが運転資金発生の要因

ところが多くの事業では現金商売ではなく掛売りで事業が行われています。

掛売りということはツケで売上が発生するということです。

そのために図のように①の売上の発生時に売上代金は回収されずに、後日になって④のように売上代金が回収されることとなります。

そのため売上代金回収までに発生する仕入代金の支払いや給与などの経費の支払いは売上代金を充てにすることができません。

別途資金が必要となります。

この資金こそが運転資金なのです。

売上高の増減と運転資金の関係

売上高が増える場合

売上高が増えると回収される売上代金も増えますから必要となる運転資金は減るような感じがすると思います。

しかし実際は逆です。

売上高が増えると必要となる運転資金も増えるのです。

なぜなら売上高が増えるということは先ほどの図の②の仕入も増えることでしょう。

また③の部分で給与や家賃は売上高に関わず固定であったも、他の経費、例えば光熱費や運送費、支払手数料などはおそらく売上高が増えるとこれらの経費も増えるでしょう。

このように売上高が増えると支払う金額も増えますから、必要となる運転資金が増えるのです。

売上高が減る場合

一方で売上高が減る場合です。

売上高が減ると売上代金の回収が減りますから必要となる運転資金が増えるような感じがするでしょう。

しかし実際は逆で売上高が減ると必要となる運転資金も減るのです。

考え方はさきほどの売上高が増える場合と逆です。

売上高が減ると仕入量も減りますから仕入代金の支払いが減少します。

また売上高が減ると光熱費や運送費、支払手数料なども減ります。

そのため売上高が減ると必要となる運転資金も減るのです。

・売上高が増える→必要となる運転資金が増加する

・売上高が減る→必要となる運転資金は減少する

何ヶ月分の売上高の運転資金が必要か

では運転資金は売上高のどれくらい必要なのかがわかる方法を説明します。

1ヶ月あたりの売上高で考えていきます。

売上高のどれくらい運転資金が必要なのかを知るには立替期間がわかれば簡単に知ることができます。

運転資金の立替期間とは

次の図をご覧ください。

.png)

これは立替期間を使った運転資金の計算方法を示したものです。

立替期間は売掛債権回転期間、棚卸資産回転期間、買掛債務回転期間の3つの要素で決まります。

難しいように感じられるかもしれませんが、いたって簡単です。

以下に立替期間の3つの項目について説明をしていきます。

売掛債権回転期間とは

売掛債権回転期間とは売上が発生してから売上代金を回収するまでの期間のことです。

1つの例として売上を月末に締めて売上代金を翌月末に回収するケースで売掛債権回転期間を算出してみます。

売上を月末に締めて翌月末に回収するということは1日から31日までに発生した売上は翌月の31日に回収されるということです。

1日に発生した売上を翌月末に回収するとなるとこの間の期間は2ヶ月となります。

31日に発生した売上を翌月末に回収するとなるとこの間の期間は1ヶ月となります。

売上の発生が月末に集中することなくまんべんなく発生するということであれば、2ヶ月と1ヶ月の平均、つまり1.5ヶ月が売掛債権回転期間となります。

売上の発生が月末に集中することが多いということであれば、売掛債権回転期間は最長の2ヶ月と考えれば良いでしょう。

売掛債権回転期間とは売上が発生してから代金回収までの期間

棚卸資産回転期間とは

棚卸資産回転期間とは簡単で1ヶ月あたりの売上対比でどれくらいの在庫を持っているかです。

2ヶ月分の棚卸資産を持っているということであれば棚卸資産回転期間は2ヶ月となります。

棚卸資産回転期間とは月の売上を基準として何ヶ月分の在庫があるかということ

買掛債務回転期間とは

買掛債務回転期間とは仕入が発生してからその仕入代金を支払いするまでの期間のことです。

売上の裏返しで仕入も現金仕入ではなく、ツケで仕入をする形態が多いと思います。

1つの例として仕入を月末に締めて売上代金を翌月末に支払するケースで買掛債務回転期間を算出してみます。

仕入を月末に締めて翌月末に支払するということは1日から31日までに発生した仕入は翌月の31日に支払うということです。

1日に発生した仕入を翌月末に支払するとなるとこの間の期間は2ヶ月となります。

31日に発生した仕入を翌月末に支払するとなるとこの間の期間は1ヶ月となります。

仕入の発生が月末に集中することなくまんべんなく発生するということであれば、2ヶ月と1ヶ月の平均、つまり1.5ヶ月が買掛債務回転期間となります。

仕入の発生が月末に集中することが多いということであれば、買掛債務回転期間は最長の2ヶ月と考えれば良いでしょう。

さきほどの売掛債権回転期間と考え方はまったく同じです。

買掛債務回転期間とは仕入が発生してから支払までの期間

要するに立替期間とは

売掛債権はこれから売上代金が入ってくるものであり、現時点では手元に代金は入ってきていません。

棚卸資産はこれから売上が発生してその後の売上代金が手元に入ってくるものであり、やはり現時点では手元に代金は入ってきていません。

一方で買掛債務はその後に仕入代金を支払う必要があるものですが、現時点ではまだ仕入資金を支払時期が到来していないものです。

したがって売掛債権と棚卸資産は運転資金が必要となる性格のものであり、買掛債務は運転資金が不要となる性格のものです。

立替期間とは売掛債権、棚卸資産、買掛債務を1ヶ月あたりの売上高を基準にして示したものです。

立替期間が3ヶ月ということは3ヶ月分の売上高に相当する運転資金が必要だということです。

立替期間は1ヶ月あたりの売上高を基準にして必要となる運転資金を示したもの

運転資金と売上高の関係のまとめ

以上、運転資金と売上高の関係をまとめますと次のようになります。

まとめ

・売上高が減ると必要となる運転資金は減る

・立替期間を知ることで1ヶ月あたりの売上高の何ヶ月分の運転資金が必要かがわかる