「折り返し融資」という言葉が銀行融資の現場ではよく口にされます。

この「折り返し」はマラソンの折り返しなどで使わる意味とは少し異なります。

折り返し融資とは具体的にどのようなことなのかを融資担当の銀行員が説明をします。

目次

折り返し融資とは

銀行融資の折り返し融資とは過去に融資を実行して現在返済中のものを元々の融資額に戻して返済が進んだ金額を追加融資することです。

折り返し融資はよく運転資金の場面で利用されていますので運転資金を例にして折り返し融資を説明します。

融資の返済が進んだものを再び融資することが折り返し融資

運転資金の折り返し融資とは

銀行融資の折り返し融資は主に運転資金の融資の場合に使われます。

中小企業向けの銀行の運転資金融資には短期融資ではなく、毎月の返済が付与された長期融資の形態で行われることが少なくありません。

長期資金にて運転資金の融資を実行した場合に、しばしば折り返し融資が登場します。

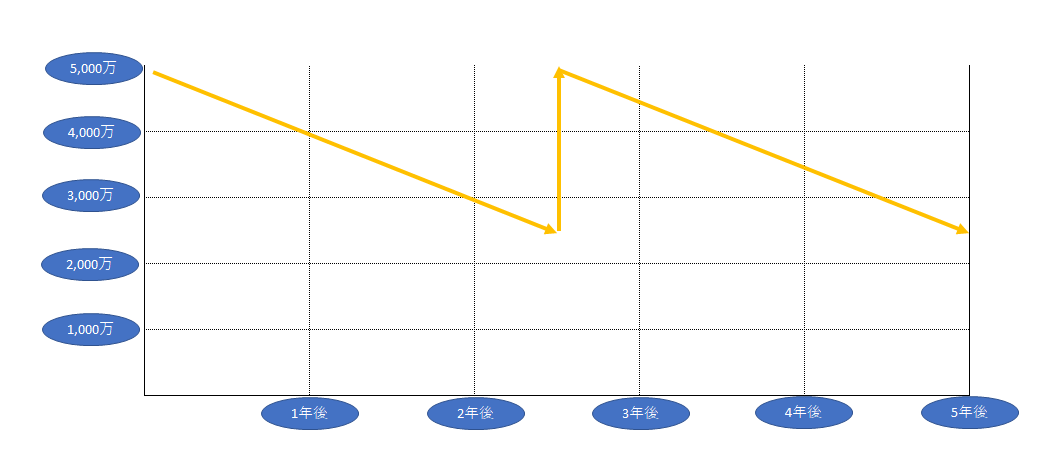

次の図をご覧ください。

この図の例は運転資金として5,000万円の融資を期間5年の分割返済で行われた場合です。

毎月返済を続けちょうど2年半後には当初5,000万円の融資残高は2,500万円になりました。

ここで新たに5,000万円の融資を実行して先に融資した残高2,500万円のものを同時に全額繰上返済を行います。

実質的にはプラス2,500万円の追加融資を行ったことになりますが、この一連の手続きが折り返し融資です。

そして再び毎月の返済を続けていくことになります。

今回は当初の融資期間5年のちょうど半分の時点で折り返し融資を実行しましたが、特に半分の時点という決まりはありません。

融資実行後1年後に折り返し融資を行う場合もありますし、4年後に行う場合もあります。

いずれにしても折り返し融資は返済途中で返済が進んだ分を復元するものです。

運転資金は常時必要な資金

折り返し融資はしばしば運転資金で行われます。

といいますが折り返し融資は運転資金の場合のみの取扱いと言ってもよいでしょう。

運転資金というのは事業を行っている限り、常時必要な資金です。

売上金の回収金でもって次なる仕入れに充てたり、従業員の給与に充てたりと事業の継続には欠かせない資金となります。

その資金を分割とはいえ銀行融資の返済に充てていると、肝心の運転資金が不足することになります。

そこで「折り返し融資」のニーズが登場するのです。

設備資金には折り返し融資は存在しない

運転資金の融資にはしばしば折り返し融資が登場しますが、設備資金の融資には折り返し融資は存在しません。

設備資金の融資には折り返し融資は存在しない

設備資金の融資は返済のみ

設備資金の融資はそもそも融資を受けた後は返済のみを続けていくこととなります。

設備資金の融資は設備投資で必要となる資金を対象にしています。

そして設備投資は今後中長期にわたって事業に貢献する製造機械やトラックなどを取得するものです。

設備投資によって生み出された収益によって設備資金の融資を返済していくことが本筋です。

そのため設備資金の融資は融資後は返済のみを続けていくこととなり、途中で融資を復活させる折り返し融資はそもそも設備資金の融資の概念には存在しません。

設備資金の融資は設備投資に伴う融資でありそもそも折り返し融資の概念が存在しない

設備資金融資の返済により資金繰りが悪化する意味

さきほども説明をしましたように設備資金の融資の返済は設備投資により生み出された収益により行っていきます。

この設備資金の融資の返済により資金繰りが苦しくなるということは、設備投資によって生み出される収益は当初の計画より低いことを意味しています。

当初の設備投資の計画では返済を上回る収益により、問題なく設備資金の融資の返済が可能だったはずです。

ところが設備資金の融資の返済により資金繰りが苦しくなるということは、生み出される収益が当初の計画を下回っているからです。

だからといって設備資金の融資の折り返し融資というのは存在しません。

設備資金の融資の返済が苦しいために対応出来ることと言えば、それはいわゆるリスケとなります。

設備資金の融資の返済が苦しいということは予定通りの収益が獲得できていないということ

折り返し融資は必ず行わるものではない

もっとも折り返し融資といっても銀行にとっては新たな融資となり、融資残高が増加する案件です。

折り返し融資には審査が必要

折り返し融資を実行するには当然のことながら銀行内では融資の審査が行われます。

業績の悪化などを理由として融資稟議が否決となり折り返し融資が行われないことも十分にあり得ます。

返済が進んでいるからと言って折り返し融資が必ず実行されるわけではありません。

銀行内の審査により折り返し融資が認められないことはいくらでも事例があります。

折り返し融資が審査で認められない事例はいくらでもある

銀行融資の折り返し融資とはのまとめ

以上、折り返し融資についてまとめますと次のようになります。

まとめ

・運転資金ではよく折り返し融資の事例がある

・設備資金では折り返し融資の概念はそもそも存在しない

・折り返し融資には銀行の審査に通る必要があり、実行されないこともある