中小企業や個人事業主の方が銀行融資を受けるさい、信用保証協会の保証を付けるのが一般的です。

信用保証協会の役割があるから中小企業や個人事業主は銀行からスムーズに融資が受けられる特徴があります。

銀行融資と信用保証協会の役割について融資担当の銀行員が説明をします。

目次

信用保証協会とは

最初に信用保証協会とは何かについてを整理します。

信用保証協会は公的機関

信用保証協会とは中小企業や個人事業主が銀行から融資を受ける際に一種の保証人になってくれる公的機関です。

信用保証協会とは信保証協会法という法律に基づいた公的機関

中小企業や個人事業主は信用力が弱い

中小企業や個人事業主は一般的に信用力が弱い、つまり銀行からすると融資の返済能力が弱いと考えられています。

銀行としては融資した資金は最後の1円まで返済してもらわなければなりません。

これは融資の鉄則です。

万が一、最後まで返済がされない、つまり融資の貸倒が発生しますとそれは銀行が損失を被ることとなります。

中小企業や個人事業主はスムーズに銀行から融資を受けにくい

そうなると信用力が弱い、つまり融資の返済能力が弱いと考えられる中小企業や個人事業主に対する銀行の融資姿勢は消極的となります。

それでは資金繰りに困る中小企業や個人事業主が続出することになります。

信用力が弱い中小企業や個人事業主はスムーズに銀行から融資を受けにくい

信用保証協会が信用力を補完してくれる

そこで公的機関である信用保証協会が保証人になることにより銀行は安心して中小企業や個人事業主に融資ができるような仕組みが作られているのです。

銀行としては万が一融資の返済がされない場合には公的機関である信用保証協会が代位弁済してくれますから安心なのです。

信用保証協会が中小企業や個人事業主の信用力を補完してくれる

信用保証協会保証付融資の仕組み

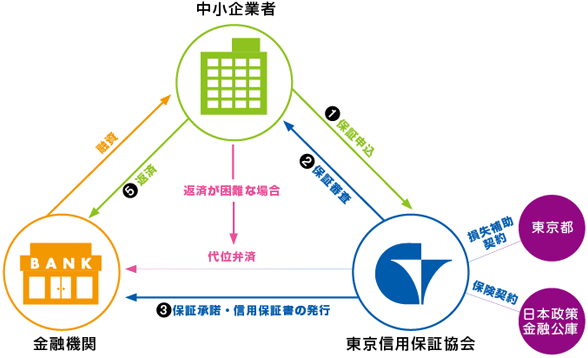

次の図は信用保証協会の保証付き融資の仕組みを示したものです。(東京信用保証協会のホームページより)

銀行のメリット

それでは信用保証協会の利用することによる銀行のメリットは何でしょうか?

信用保証協会の保証は協力は保全となる

銀行は融資を実行するにあたっては融資金の回収手段の確保を考えなければなりません。

債務者(銀行融資を受ける側)がきちんと最後まで返済してくれればそれで良いのですが、長期の融資となれば、最終期限までの間に債務者の業績が悪化し返済が不可能となるケースもあります。

債務者からの返済が不可能となった場合に備えて銀行は回収手段を確保しておかなければなりません。

信用保証協会の保証は融資の回収の強力な保全となる

融資の保全の代表格は担保や保証人だが

代表的な回収手段は担保や連帯保証人です。

しかし中小企業や個人事業主の場合には、有力な担保を持っていないことが多いですから、その他の回収手段も講じておかなければなりません。

その回収手段が信用保証協会の保証なのです。

信用保証協会は保証人になってくれる公的機関

信用保証協会は一種の保証人として、銀行融資が焦げ付いた場合に債務者に代わって銀行に返済(代位弁済といいます)してくれる公的機関です。

銀行としては信用保証協会の保証がついていれば、債務者が返済不能に陥っても融資金を回収出来る手段が得られることになります。

公的機関である信用保証協会の保証で安心して銀行は融資ができる

中小企業や個人事業主のメリット

中小企業や個人事業主のメリットとしては信用保証協会の保証を得ることにより、担保がなくても比較的容易に銀行融資が受けられることにあります。

また信用保証協会の保証があれば、大半の銀行は融資に応じてくれますから、取引のない銀行との新規融資も期待できます。

中小企業や個人事業主は信用保証協会の利用によりスムーズに銀行から融資が受けられる

銀行融資における信用保証協会の役割

以上から銀行融資における信用保証協会の役割とは次のとおりです。

信用保証協会の役割

・信用保証協会とは公的機関

・公的機関である信用保証協会が融資の保証人になることで中小企業や個人事業主もスムーズに銀行から融資が受けられるようになる