会社ではなく個人で事業を行っている人、つまり個人事業主においても会社と同じように運転資金が必要となります。

個人事業主は会社と違って運転資金の調達に何か違いがあるのか、個人事業主の運転資金の調達方法について融資担当の銀行員が説明をします。

目次

会社も個人事業主の同じ

個人事業主であると会社のように銀行から運転資金の融資が受けられないのではないかという声を時々耳にしますが、そのようなことはありません。

個人事業主も会社と同じように銀行から運転資金の融資を受けることができます。

現に多くの個人事業主が銀行から運転資金の融資を受けて資金繰りを安定させています。

個人事業主も会社と同じように銀行から運転資金の融資を受けられる

個人事業主の運転資金調達方法とは

それでは個人事業主の運転資金の具体的な調達方法を説明します。

運転資金調達で押さえるべき重要ポイント

個人事業主から運転資金の融資の相談を受けた場合、銀行は確定申告書にて業績の状況を確認するとともに、なぜ運転資金が必要であるのかを検証します。

なぜ運転資金が必要となるのか

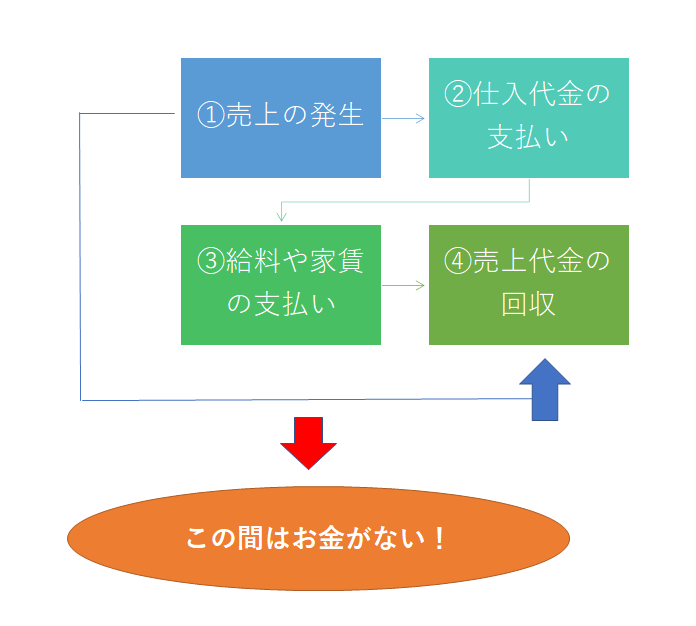

そもそもなぜ運転資金が必要となると思いますか?

この図は運転資金が必要となる仕組みを簡単に示したものです。

事業の形態の多くは掛売りで行われています。

掛売りで事業を行うということはツケで物やサービスを販売するということですから、売上が発生してもすぐにその売上代金は手元には入ってきません。

売上代金は販売先との取り決めによって後日になって振込などの方法により売上代金が手元に入ってきます。

例えば今月の売上は月末に締めて翌月に支払ってもらうという形態です。

一方で販売先から売上代金を受けるまでの間には、仕入資金の支払や人件費などの経費の支払いがあるはずです。

手元に売上代金があれば、その売上代金の仕入資金の支払や人件費などの経費の支払いに充当することができます。

しかし掛売りで事業を行っているとすぐに売上代金が手元に入ってこないということですから、仕入代金の支払いや人件費などの経費の支払いに売上代金を充当することができません。

そのため売上代金が手元に入ってくるまでの間に発生する仕入代金の支払いや人件費などの経費の支払いの資金は別途準備をする必要があります。

この別途準備する必要がある資金が運転資金そのものです。

つまり運転資金というのは売上代金が回収されるまでの間の資金繰りのつなぎです。

運転資金とは売上代金回収までの資金繰りのつなぎ

銀行への説明方法

運転資金の融資を相談する際には次のことを整理しておいてください。

銀行から必ず聞かれることです。

銀行に伝える3つのこと

・在庫(商品や製品を製造するための原材料など)は毎月の平均売上対比どれくらいの水準か(例えば月の売上の1カ月分など)

・仕入代金の支払条件(例えば月末締めの翌月15日払いなど)

銀行に上記3つのことを伝えると銀行では必要な運転資金の水準を計算します。

運転資金の計算方法

運転資金の計算方法は大きく2つありますが、その1つは次の通りです。

.png)

売掛債権回転期間とは売上が発生してから売上代金が回収されるまでの期間のことです。

例えば2カ月といった具合です。

棚卸資産回転期間とは月の平均売上高の何か月分の在庫があるかということです。

例えば1カ月といった具合です。

そして買掛債務回転期間とは仕入れを行ってから実際にその仕入代金を支払うまでの期間のことです。

例えば1.5カ月といった具合手です。

そして売掛債権回転期間に棚卸資産回転期間を加えて、そこから買掛債務回転期間を引いたものを立替期間と呼ばれています。

例えば上記の例では売掛債権回転期間が2カ月、棚卸資産回転期間が1カ月、買掛債務回転期間が1.5カ月ですから、立替期間は1.5カ月となります。

この立替期間1.5カ月に平均の月売上高を乗じたものは必要となる運転資金の水準です。

例えば月の平均売上高が1,000万円である場合には、1,000万円×立替期間1.5カ月で1,500万円となり、この1,500万円が必要となる運転資金の水準です。

運転資金が必要となる5つのパターン

会社でも同じですが個人事業主が運転資金が必要となるパターンは次の示す5つのパターンに分けることができます。

銀行においてもどのパターンなのかを把握しようとします。

運転資金が必要となる5つのパターン

2.売上代金の回収時期が長くなり運転資金が必要となるパターン

3.在庫が多くなり(在庫を積み増す)運転資金が必要となるパターン

4.仕入代金支払時期が早くなり運転資金が必要となるパターン

5.業績が悪化し赤字になったために運転資金が必要となるパターン

売上の増加で運転資金が必要となるパターン

売上が増加すると一般的に必要となる運転資金が増加します。

売上が増加すると以前よりも多くの仕入をする必要があるでしょうし、従業員・アルバイトやパートなどの増加や残業の増加で人件費も増えることでしょう。

このようなことから売上が増加すると必要となる運転資金も増加します。

この理屈を先ほどの運転資金の計算式で説明します。

必要な運転資金の水準は立替期間×月商でした。

売上が増えるということは月商が増えるということですから、この計算式で必要な運転資金が増加することを理解いただけると思います。

売上の増加で運転資金が必要となるパターンは融資が受けやすい

売上が増加するということは業績が上向いていることです。

売上の増加により利益の増加も期待ができます。

業績が上向くということは融資を返済する能力も高まると考えることができます。

そのため一般的に売上の増加が原因で運転資金が必要となるパターンにおいては銀行からの運転資金の融資や受けやすいと言えます。

売上の増加で運転資金が必要となるパターンでは運転資金の融資が受けやすい

売上代金の回収時期が長くなり運転資金が必要となるパターン

売上代金の回収時期が長くなるということは今までよりも売上代金が手元に入ってくる時期が遅くなるということです。

売上代金が手元に入ってくる時期が遅くなると、より長い間の仕入資金の支払いや人件費などの経費の支払いを別途準備する必要が多くなります。

そのため売上代金の回収時期が長くなると必要な運転資金が多くなるのです。

なぜ長くなったのかを説明する

売上代金の回収時期が長くなったことで運転資金の融資を申し込む場合には、なぜ売上代金の回収時期が長くなったのかを銀行に説明してください。

売上代金の回収時期が長くなった場合、銀行では次のような懸念を持ちます。

銀行が抱く懸念点

・業績が悪化しているため不利な条件(=売上代金の回収が長)で販売をせざるを得なくなっているのではないか?

販売先が万が一、倒産してしまえば売上代金が焦げ付いてしまう危険があります。

売上代金が焦げ付いてしまえばそれだけ資金に穴が開いて資金繰りを悪化させることになります。

また売上代金の焦げ付きは損失ですから、その損失の程度によっては赤字に転落してしまう危険すらあります。

いずれもケースにおいても銀行は運転資金の融資に慎重にならざるを得ない状況です。

売上代金の回収時期が長くなったことにより運転資金の融資には銀行は慎重

そのためなぜ売上代金の回収時期が長くなったのかを銀行に説明することは必須です。

売上代金の回収時期が長くなった理由が不明のままでは銀行から運転資金の融資を受けることは難しくなります。

販売先への売上代金が焦げ付いてしまったことが原因であれば、それを率直に銀行に伝えてください。

事実を隠すより率直に伝えた方がプラスです。

在庫が多くなり(在庫を積み増す)運転資金が必要となるパターン

在庫はそれが売れて初めて現金化します。

そのため在庫が多くなるということはそれだけ現金化が少なるということですから、必要な運転資金が多くなります。

在庫が多くなったことが原因で運転資金の融資の相談があった場合、銀行では次のように考えます。

銀行が考えること

・もう値下げしないと在庫が売れず、赤字になってしまうのではないか?

いずれもネガティブなことばかりです。

そのため在庫が多くなり運転資金が必要になった場合には、銀行は運転資金の融資には慎重です。

在庫増が原因の運転資金の融資には銀行は慎重

在庫は実際にいくらで売れるのか?

銀行の融資現場の実務において在庫が多くなっている場合、その大半は在庫の不良化や陳腐化が原因です。

つまり当初に想定していた適正価格ではもう在庫を売ることができないという状態です。

そのため当初は100で販売できる想定であった在庫がいくらで売れるのか、つまり70なのか50なのか、それとも0なのかを銀行に説明をしてください。

銀行では実際に販売ができる在庫価格を把握して、業績に与える影響を検証し事業の継続に支障がないと判断できれば運転資金の融資の検討を前へ進めることとなります。

在庫を積み増す

売上が好調な商品があり、その商品の在庫を積み増すということもあるはずです。

在庫を増やすには当然に資金、つまり運転資金が必要となります。

さきほどの在庫の不良化・陳腐化よりも銀行としては運転資金の融資に取り組みやすい状況です。

もっともこの在庫の積み増しのケースにおいては、本当に在庫が売れるのかどうか、その計画を銀行に説明することが必要です。

その商品の今までの売れ行き状況や今後の見通しについて銀行に説明を行うようにしてください。

仕入代金支払時期が早くなり運転資金が必要となるパターン

仕入代金の支払時期が早くなるということは、例えば1カ月先に支払っていたものが半月先には支払いをしなければならないということですから、早く資金、つまり運転資金が必要となる状態です。

このパターンでは銀行は次のような懸念を抱くことになります。

銀行が抱く懸念点

・仕入先の資金繰りが悪化などしたため、その支援のために早く支払うようになったのではないか?

最初の「早く支払いをしないと仕入れができなくなったのではないか?」は銀行は知らないが資金繰りが悪化しているなど業績に懸念を仕入先が抱き、早めに支払いを要求されているのではないかという懸念です。

2番目の「仕入先の資金繰りが悪化などしたため、その支援のために早く支払うようになったのではないか?」は業績が良くない仕入先から仕入れをしているため、今後その仕入先が破綻するなどした場合、別の仕入先を探す必要があり事業に悪影響があるのではないかという懸念です。

なぜ仕入代金の支払時期が早くなったのかの説明が必要

銀行が懸念をいただいたままでは運転資金の融資を受けることはハードルが高くなります。

そのためまずはなぜ仕入代金の支払時期が早くなったのか、その説明が欠かせません。

銀行では支払時期が早くなった要因を把握したうえで、それが業績や資金繰りに与える影響を見極めて運転資金の融資の可否判断を行っていくことになります。

業績が悪化し赤字になったために運転資金が必要となるパターン

そして最後のパターンです。

赤字ということは現金ベースに置き換えて考えると、入ってくるお金よりも出ていくお金の方が多い状態のことです。

そのため赤字が続けば手元資金が減っていき、やがては手元資金が底をついてしまうことになります。

そうならないように運転資金を調達し資金繰りを安定させる必要が生じるのです。

銀行は基本的に融資に否定的な態度

赤字はこのように資金繰りを悪化させる要因です。

資金繰りが悪化すれば安定して融資の返済ができなくなります。

端的に言えば赤字は融資の返済ができないということです。

赤字に対する銀行が抱く印象は次の頭のとおりです。

今後の業績改善に見通しの説明が必要

繰り返しですが赤字は融資の返済ができないことを示します。

その一方で赤字だからこそ運転資金の融資を受けて資金繰りを安定させる必要性が高まります。

そのため赤字の状態で銀行に運転資金の融資を相談する際には今後の業績改善見通しの説明が欠かせません。

今は赤字ではあるが、今後業績が改善し黒字回復するという見通しを銀行に理解させることができれば運転資金の融資の可能性が高まります。

業績改善の見通しは具体的な事実に基づくものを作成

業績改善の見通しといってもバラ色の内容だけで、何ら具体性がないものがダメです。

そのような見通しを説明されても銀行はまったく信用しません。

銀行が求めている業績改善の見通しは具体性を帯びたものです。

商品やサービス毎や、販売先毎の売上見通しをできるだけ具体的に説明を行い、業績の改善見通しを説明することが大切です。

業績改善見通しはバラ色のものではなく、具体性を帯びたものが求められる

融資が通りやすい金融機関の選び方と特徴

売上増加が要因で必要となる運転資金の融資はどの銀行であっても取り組みやすい内容のものです。

しかし売上増加以外の運転資金の融資は総じてネガティブな要素を含んでいますので、どの銀行でも融資が受けやすいとは言えません。

ここからはどの金融機関に相談すると運転資金の融資が受けやすいのか、その傾向を説明します。

日本政策金融公庫

最初の金融機関は日本政策金融公庫です。

日本政策金融公庫は政府系の金融機関です。

一般的に銀行などの民間の金融機関より審査ハードルが低く設定されています。

当然、日本政策金融公庫であれば必ず運転資金の融資が受けられるわけではありません。

ただ民間の金融機関よりは融資が受けやすいところはありますので、選択肢に加えることを検討してください。

メガバンクではなく信用金庫や地方銀行

メガバンクは民間の金融機関の中でももっとも審査ハードルが高いと考えてください。

一方で信用金庫や地方銀行は地元に密着している特徴があり、地元の事業者の支援に積極的です。

そのため売上の増加以外の要因で運転資金の融資を相談する場合には地元の信用金庫や地方銀行を優先して相談先にすることをおすすめします。

ノンバンク

日本政策金融公庫や民間の銀行から運転資金の融資が受けられないとしてもまだ諦める必要はありません。

カード会社や信販会社、消費者金融会社といったノンバンクでは事業者向けにビジネスローンの取り扱いをしています。

日本政策金融公庫や民間の銀行より審査ハードルは一般的に低く設定されています。

そのため日本政策金融公庫や民間の銀行で融資の審査に通らない場合でもビジネスローンの審査は通る可能性があります。

金利が高いなどデメリットもあることは事実ですが、ビジネスローンで資金繰りを確保して事業を継続することが可能となります。

ビジネスローンで資金繰りを維持して事業を継続する

融資以外で運転資金を確保する方法

銀行の融資やビジネスローンの審査に落ちてもまだ諦めるのは早いです。

ファクタリングで資金調達

融資以外の資金調達方法としてもっとも代表的なものはファクタリングです。

ファクタリングとは売掛債権を売却して資金調達する方法

売上はありその代金を販売先から受け取っていない債権のことを売掛債権と呼んでいます。

売掛債権は販売先との取り決めにより、後日に振込などの方法により売上代金を回収することになります。

しかし売上代金が回収される後日まで資金繰りが持たない場合にファクタリングが効果を発揮します。

ファクタリングとはまだ売上代金を受け取っていない売掛債権をファクタリング会社に売却することにより、その売却代金として売上代金を前倒しで受け取ることができる資金調達方法です。

ファクタリングとは売掛債権を売却することで資金調達を行う方法

ファクタリングは借入ではないため返済の必要がない

ファクタリングは売掛債権を売却することで資金を調達する方法です。

売却であり借入ではありません。

そのためファクタリングは返済を行う必要がありません。

販売先が売上代金をファクタリング会社に支払うことでファクタリングは終結します。

ファクタリングは借入ではないため返済がない

個人事業主からの融資相談の具体例

それでは以下では実際にあった個人事業主からの融資相談の具体例をご紹介します。

個人事業主からの相談内容

独立して個人事業主として自分で仕事をしたいと思っていますが資金がありません。

今までの借金もあります。

個人事業を始めるにあたっての開業資金を借入出来る方法はないものでしょうか?

開業資金融資制度

今回のケースのように個人で独立開業するにあたっての必要資金を対象にした融資制度に開業資金融資制度があります。

民間の銀行及び政府系の金融機関である日本政策金融公庫などで広く取り扱いがされています。

なお民間の銀行の場合には公的機関である信用保証協会の保証制度を利用した融資形態となります。

信用保証協会や日本政策金融公庫では直接に開業資金融資制度を相談できる専用窓口がありますから、そこに相談を行うのが近道です。

開業資金融資制度の対象となる資金

開業資金融資制度の融資対象となる資金ですが、独立開業するにあたっての大半の資金が対象となります。

例えば飲食店を開業しようとする場合には、店舗の内装資金、厨房施設、テーブルや食器などの什器備品が必須となりますが、これらの工事代金や購入資金は開業資金融資制度の対象となります。

また独立開業するにあたってはいくらかの運転資金も必要になると思いますが、これらも開業資金融資制度の対象となります。

究極には自己資金がゼロであっても必要な資金は開業資金融資にて賄えます。

もちろん融資審査はあります

もっとも独立開業に要する費用がすべて開業資金融資制度の対象になるといっても、融資ですから当然に審査があります。

審査が通らなければ開業資金融資は受けられません。

個人的な借金があることについて

今までの借金とありますが、これは個人的なカードローンなどでしょうか?

この個人的な借金が住宅ローンとか教育ローンなど一般的に銀行が取り扱っている個人ローンであれば良いのですが、消費者金融などからの借金であれば現実には開業資金融資の利用は難しくなります。

一般的に消費者金融からの借金は金利が住宅ローンや教育ローンに比べてはるかに高金利です。

高金利の借金が誰でも行いたくないはずです。

それにも関わらず高金利の借金があるということはその人の資金繰りが苦しいということを客観的に示してしまうことになります。

開業資金融資も当然ですが融資ですから融資を行う銀行等からすれば最後まで返済してもらわなければなりません。

返済が安定的に行うにはその人の資金繰りが安定していることが大前提です。

この点において消費者金融からの借金があるということは資金繰りが不安定であることを示すことになってしまいますから、融資審査がなかなか通りづらくなるのです。

まずはこの消費者金融など高金利の借金を完済することを優先すべきです。

個人事業主が運転資金をスムーズに調達する方法と具体例のまとめ

以上、個人事業主が銀行から運転資金の融資を受けるための方法と具体例についてまとめますと次のようになります。

まとめ

・必要な運転資金の水準を把握しておく

・運転資金が必要となる理由を明確にしておく

・日本政策金融公庫や信用金庫がおすすめ

・融資が受けられない場合にはファクタリングの方法もある