信用保証協会の申込を行うとよく「内定」という言葉を耳にされたことがあると思います。

信用保証協会の融資の決定ではなく内定とはどういうことかを説明します。

目次

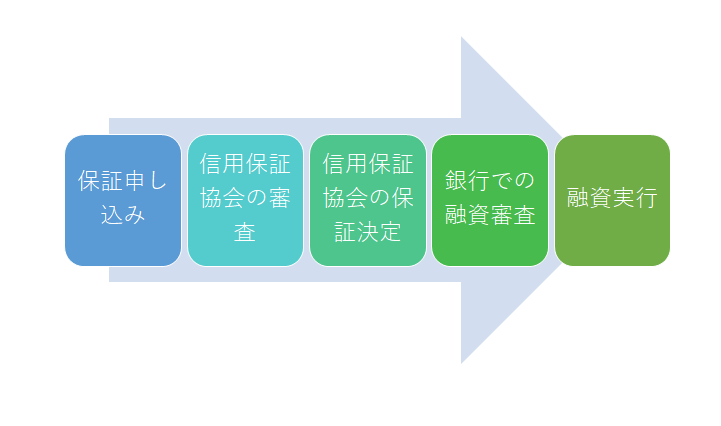

信用保証協会融資の流れ

この図は信用保証協会の保証付融資の流れを説明したものです。

信用保証協会への保証申し込み

まず信用保証協会に対して保証申し込みを行います。

この信用保証協会への保証申し込み手続きが一般的には融資を受けようとする銀行経由で行います。

銀行には信用保証協会の申込書類が準備されています。

申込書への記入方法などは銀行が案内をしてくれます。

そして信用保証協会への申込書類が準備できれば、それを銀行に提出します。

信用保証協会での審査

銀行では受け付けた信用保証協会の申込書類に銀行の所見をつけて信用保証協会に申込書類を送付します。

ちなみに銀行の所見は推薦意見と考えてください。

信用保証協会では銀行経由で提出された保証申し込みを受け付けて審査に回されます。

信用保証協会の審査で不明点や質問があれば、それは申し込みを行った銀行に連絡が入ります。

銀行経由で質問等が行われます。

信用保証協会の保証決定

信用保証協会での審査が終わり無事に可決となると保証決定となります。

信用保証協会は保証決定となった書面(信用保証書)を銀行に送付します。

銀行での融資審査

信用保証書を受け取った銀行ではその信用保証書の内容に基づき融資審査が行われます。

そして銀行での融資審査が可決となれば、融資契約を行って融資が実行されます。

信用保証協会の融資の内定とは

信用保証協会の融資の内定とは条件付きでの信用保証協会の保証決定と考えてください。

どのような内定条件かは銀行に信用保証協会から連絡が入ります。

銀行で対応可能な条件であれば銀行が対応を行って、そのうえで正式に保証決定となります。

内定条件の中には申し込みをした会社等より書類の提出を受ける必要があるものもあります。

その場合には銀行から連絡が入りますから対応をしてください。

信用保証協会の内定は軽微なものが多い

実際に信用保証協会の融資の内定条件は比較的軽微なものが多いです。

したがって信用保証協会の融資の内定がでれば、よほどのことがない限り、まず正式な保証決定になっていきますから安心をしてください。