個人事業主ももちろん会社と同じように銀行から運転資金や設備資金の融資を受けることができます。

個人事業主向けの融資において銀行は会社とは異なる審査を行っているのでしょうか。

個人事業主向けの銀行融資の審査について説明をします。

会社向けの融資審査は同じ

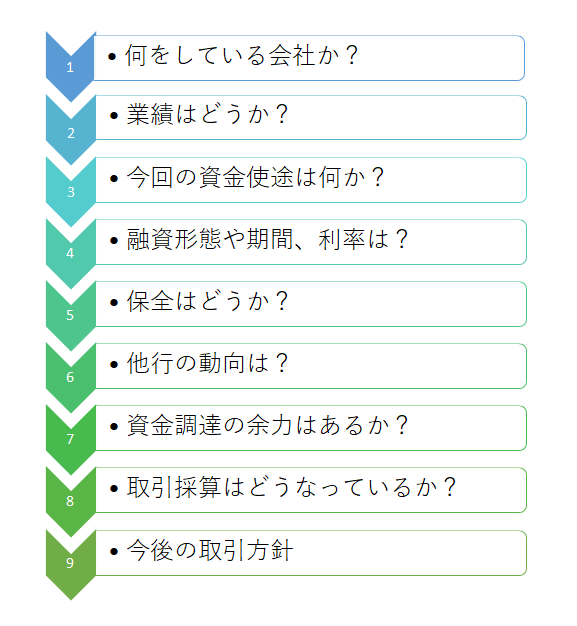

この図は銀行で行われている融資の審査項目と審査の流れを示したものです。

上場企業などの大企業だけではなく中小企業向けの融資においても銀行はこの図と同じような審査を行っています。

そしてこの審査内容は個人事業主向けでもまったく同じです。

個人事業主だから特別な審査体系で対応をしているわけではありません。

個人事業主向け融資の特徴

一般的に個人事業主の場合は会社の形態に比べると事業基盤が脆弱であり規模も小さく、かつ信用力も弱いということが特徴です。

融資を行う銀行としては融資した資金を最後まで返済してもらわなければなりません。

万が一、融資が返済されない、つまり貸倒れが発生した場合、その貸倒れは銀行の損失ということになります。

銀行も営利企業ですから損失の発生は何としても避けたいところです。

そうすると事業基盤がぜい弱で規模も小さく、信用力も弱い個人事業主には銀行は融資をなるべく避けたいという動きになってしまいます。

こうなってしまうと個人事業主は自己資金だけで事業を行わなければならず事業活動に制限がかかってしまいますし、事業の拡張も難しくなります。

またスムーズに資金調達ができないと資金繰りに行き詰まり事業が破綻してしまう懸念もあります。

個人事業主向け融資は信用保証協会保証付融資が基本

そのため個人事業主向け融資はそのほとんどが信用保証協会の保証付融資となっています。

信用保証協会とは個人事業主や中小企業が銀行からスムーズに融資を受けられるように、保証人になってくれる公的機関です。

銀行としても公的機関が融資の保証人になってくれるのであれば、個人事業主や中小企業にも安心して融資を行うことができます。

このようなことから銀行の個人事業主向け融資はそのほとんどが信用保証協会保証付融資となっています。

個人事業主向け融資は無保証人が多い

なお個人事業主向け融資は原則として保証人不要の取扱いが多いと言えます。

個人事業主が高齢な場合、その後継者を連帯保証人として徴求するようなこともありますが、原則として個人事業主向けの融資は無保証人扱いが多いです。

このように信用保証協会の保証制度を利用すれば個人事業主も大企業と同じく銀行から融資を受けることができます。