赤字が続いてくると銀行の対応がとても気になると思います。

突然、全額返済してくれなどと言われることはないのかなど。

ここでは3期連続で赤字先に対して銀行がどう考えるか、どう対応するかを融資担当の銀行員が説明をします。

目次

赤字に対する銀行が抱く印象

そもそも赤字に対して銀行がどのような印象を抱くのかを整理します。

この図は赤字に対して融資担当の銀行員が抱く一般的な印象を示したものです。

銀行の融資業務でもっとも大切なこととは?

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではありません。

貸した融資が最後の1円まできちんと返済されることが銀行の融資業務においてもっとも大切なことです。

万が一、融資が回収されないことになった場合、その回収されない部分は銀行の損失となります。

銀行も株式会社であり収益を獲得しなければなりません。

そのため貸倒という損失を銀行は絶対に避けたいのです。

銀行の融資業務においてもっとも大切なことは融資を最後まで回収すること

赤字は融資の返済ができないということ

赤字というのは端的に言えば融資の返済が困難な状態であることを示しています。

もっとも赤字だからといってすぐに融資が返済できなくなることは現実にはありません。

ただし赤字というのは現金で置き換えて考えると入ってくるお金よりも出ていくお金の方が多い状態です。

そのため赤字が続ければ確実の手元の資金が減少していきます。

赤字だからといって直ちに融資の返済ができなくなるということではありませんが、赤字が続ければ手元資金が枯渇していき、いずれは融資の返済が困難な事態となります。

赤字が続ければ必ず融資の返済が困難となる

3期連続赤字で銀行が気にすること

融資先の赤字が続いている場合、銀行がもっとも気にするのは融資が回収出来るかどうかという点になります。

3期連続赤字の場合には融資先が構造的に赤字体質になっていることが懸念され、ますます融資の回収が危険視される状態だと言えます。

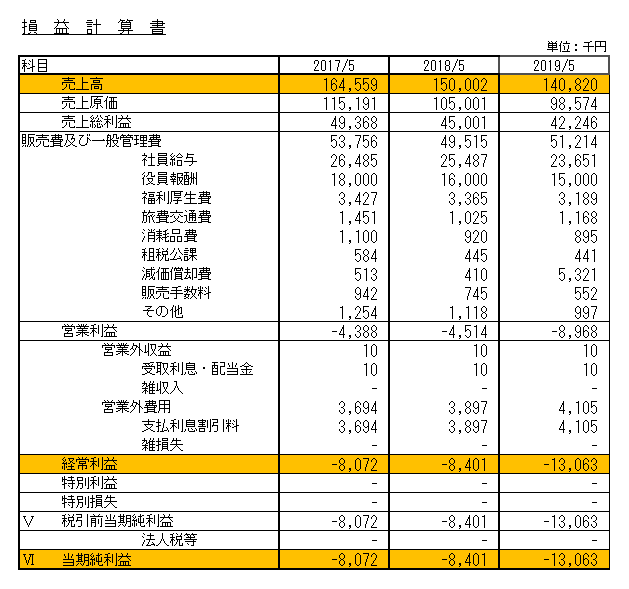

次の図をご覧ください。

これはある中小企業の最近3期間の損益計算書です。

売上が年々低下しており、これに伴い赤字幅も年々拡大しています。

赤字が続いており資金繰りが苦しくなってきていることが容易に想像され、資金繰りを補填するための融資も簡単には受けにくくなっていると客観的に考えられる状況です。

融資をしている銀行としては今後の返済に懸念を抱かざるを得ない状況と言えるでしょう。

3期連続赤字は構造的な赤字であることが問題

一口に赤字と言ってもいろいろとあります。

例えば遊休不動産を売却して売却損が発生したために赤字になってしまったということもよくある話です。

銀行がそれほど気にしない赤字

遊休不動産の売却による売却損というのはその時だけ発生するものです。

この先、ずっと売却損が発生して赤字が続くということではありません。

不動産の売却による売却損による赤字を一過性の赤字などと呼ばれていますが、このような一過性の赤字は銀行はそれほど気にしません。

不動産の売却により赤字になったのであって、それがなければ黒字であれば実態は黒字とも銀行は考えます。

一過性の赤字を銀行はそれほど気にしない

銀行が気にする赤字

これに対して銀行が気にする赤字というものは事業そのものが構造的に赤字になっている場合です。

上記の3期連続赤字の例はまさにこれに該当します。

年々売上が低下しており、赤字幅も拡大している。

業績の改善の見通しが持てず、この先も赤字が続くと予想することが自然な状態です。

そしてどこかのタイミングで資金繰りが行き詰まり、倒産してしまう。

3期連続赤字に代表される構造的な赤字はゆくゆくの倒産が懸念され、融資の貸倒という損失を銀行がとても気にする状態です。

3期連続赤字は構造的な赤字だと考えられ、銀行は融資の貸倒を非常に懸念する事態

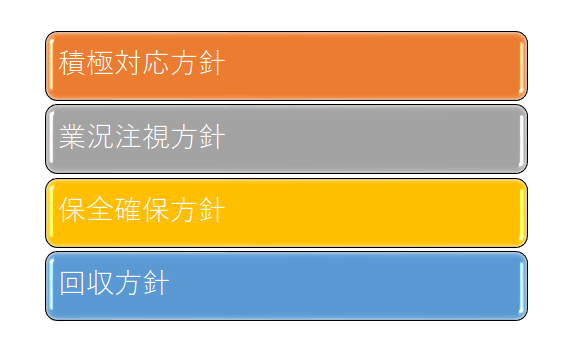

銀行の一般的な対応方針

銀行は一般的に融資先の業績等に応じて次の4つの融資対応方針(与信方針)を策定しています。

一番上の積極対応方針は文字通り提案営業を含めて積極的に融資対応を行うというものです。

業績は順調であり銀行としても原則としてドンドン融資を伸ばしたいという方針です。

次は業況注視方針です。

これは融資先の足元の業績が低下してきており、注意をしながら対応していく必要があるというゾーンです。

銀行としても積極的に融資を行うことは控えて今後の見通しや資金の必要性、取引地位などを検討して融資可否を慎重に対応していく考え方です。

なお融資を行わないということではありません。

あくまでも注意をしながら状況を見て融資可否を慎重に判断するというものです。

次が保全確保方針。

融資先の業況が悪化しており貸倒れを防ぐための動きをもっぱら行っていく考え方です。

無担保与信が発生している場合には、担保を取って保全を固めていくゾーンでもあります。

仮に融資を行うにしても信用保証協会の保証付き融資や担保を取って対応するというゾーンです。

いずれにしても融資には相当注意を払って検討し、融資よりも保全を固めることを優先する方針です。

最後は回収方針。

これは文字通り、新規融資には対応せずにとにかく融資の回収に注力をしていく考え方です。

銀行として融資先を危ない先と断定しており、貸倒れが生じないように最善を尽くす方針です。

3期連続赤字の場合の方針は?

今回の中小企業のように3期連続赤字となり、改善の兆しが具体的に見えていない場合には銀行の対応方針は業況注視方針以下、つまり業況注視方針、保全確保方針、回収方針のいずれかになります。

積極対応方針はあり得ません。

業況注視方針、保全確保方針、回収方針の中でも保全確保方針以下になる可能性が高いと言えます。

つまり新規融資には銀行は極めて慎重姿勢でありもっぱら貸倒れを最小化する動きに軸足を置くことになります。

3期連続赤字の融資先(債務者)が考えるべきこと

3期連続赤字のように赤字の状態が続くと銀行は融資の回収に向けた動きが強まった対応となります。

資金繰りが苦しい場合でもなかなか融資が受けられなくなります。

3期連続赤字となった場合には、とにかく今後の業績の改善見通しを銀行に説明する必要があります。

希望的観測の説明ではなく、具体的で確実性の高い業績の改善見通しの説明が必要です。

業績改善の見通しが銀行に評価されれば、資金繰りを維持し事業を継続させるために必要な資金は3期連続赤字であっても融資が受けられる可能性が出てきます。

一方で具体的で確実性の高い業績改善見通しが説明できなければ3期連続赤字の状態では銀行から融資を受けられる可能性がまずありません。

3期連続赤字となれば具体的で確実性の高い業績改善見通しの説明が必須

3期連続赤字となればリスケも検討

3期連続赤字となると資金繰りも相当に苦しくなっているはずです。

しかし銀行から融資を受けて資金繰りを安定させる道は限りなくゼロとなります。

銀行から話を受けることもありますが、このような状態ではいわゆるリスケ、つまり返済条件の緩和を検討すべきです。

返済を抑制して支出を減らし資金繰りの維持を図るのです。

仮に年間で1,000万円の返済負担が軽減となれば、それは実質的には1,000万円の融資を受けたことと同じ効果が得られます。

3期連続赤字ではリスケにより資金繰りの維持を図ることも検討

3期連続赤字でどうなるのまとめ

以上、3期連続赤字でどうなるのかについてまとめますと次のようになります。

まとめ

・3期連続赤字となれば新規融資が受けられる可能性はほぼゼロ

・業績改善計画の策定と説明は必須

・リスケによる資金繰りの維持も検討