事業を行う上で売上を確保し利益を獲得することはもちろん大切なことです。

しかし実は売上を確保し利益を獲得することと同等、あるいはそれ以上に大切なことは資金繰りを維持して安定させることです。

資金繰りが破綻すればその時点で事業は終わります。

資金繰りを管理する上で欠かせないのが資金繰り表です。

目次

資金繰りの大切さ

売上を確保しなければ事業は成り立ちません。

利益を獲得しなければこれも事業は成り立ちません。

この売上を確保し利益を獲得するには営業活動などの事業活動を行う必要があるでしょう。

売上を確保するために商品の仕入を行う必要もあるでしょう。

このような事業活動全般を行うことにより売上が確保され利益を獲得することができるはずです。

資金繰りは裏方なれど実は主人公

この事業活動を行っていくには資金が必要です。

資金がなければ事業活動を安定して行うことはできません。

どれだけ売上を確保しても、またどれだけ利益を獲得しても資金が底をついてショートしてしまえばその時点で事業活動は停止せざるを得なくなります。

そして資金がショートすれば多くの場合にはその時点で事業は破綻します。

つまり倒産です。

したがって資金がショートしないように常に管理をしなければなりません。

この資金を管理することが資金繰りを管理するということです。

資金繰りの管理は絶対に欠かせない事業活動の中心的な存在です。

資金繰り表とは

この資金繰りを管理するツールとして多くの事業者が利用しているのが資金繰り表というものです。

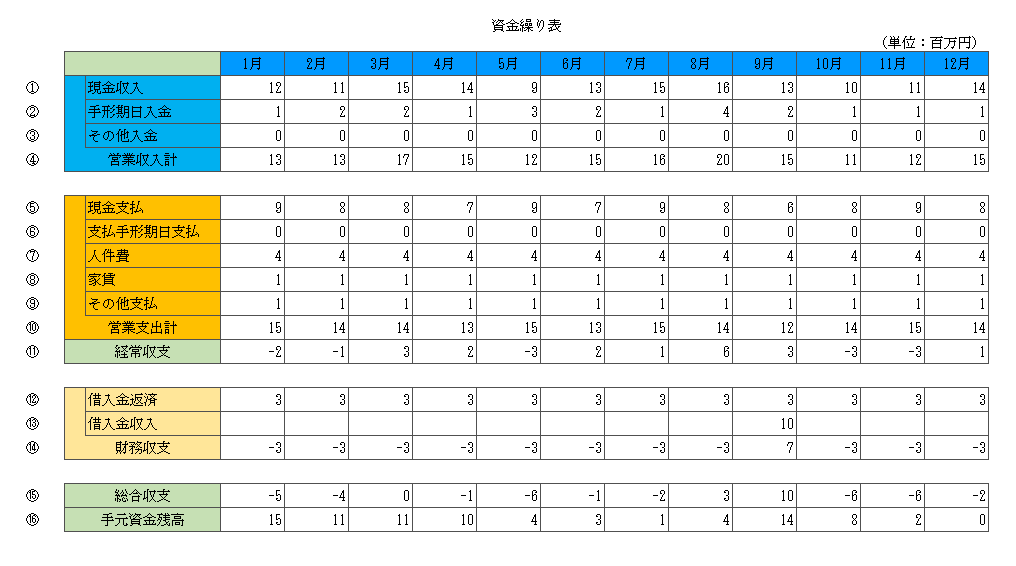

これは資金繰り表の例です。

基本的には家庭の家計簿と同じです。

収入があり支出があり、1ヶ月を締めて資金が余るのか余らないのかを管理することが資金繰り表を利用することで可能となります。

資金繰り表の構成

資金繰り表を理解するには資金繰り表の構成を理解しておく必要があります。

もっとも資金繰り表の構成は難しいものではありません。

順をおって資金繰り表の構成を説明します。

簡単に理解できます。

営業収入

まず最初は営業収入です。

資金繰り表の最初に登場するのが営業収入です。

さきほどの資金繰り表の①から④の営業収入の欄です。

①現金収入 ②手形期日入金 ③その他の収入の内訳となっています。

現金収入はわかりやすいと思いますが、預金口座などに売上金が振込で入金となる金額や現金そのもので売上金を回収する金額となります。

②の手形期日入金は売上代金を手形で回収した場合、その手形は支払期日に初めて現金化します。

したがって手形期日入金とはその月に支払期日が来て現金化する手形の金額となります。

③その他の収入は売上回収以外で現金として回収されるもの、振込で入金となる金額となります。

例としては税金の戻りとか有価証券の売却金などです。

難しいことを考えずに売上回収以外のものはすべてその他の収入と考えておけば十分です。

この営業収入欄で1ヶ月あたりに入金となる資金量を把握することができます。

営業支出

⑤から⑩は営業支出の欄です。

ここでは資金が出ていく量を把握することになります。

⑤現金支払は現金で仕入代を支払うものや振込で支払う金額となります。

⑥の支払手形期日支払は現金や振込で支払う代わりに手形を振り出している場合、その手形の期日が到来し支払う必要がある金額となります。

⑦は人件費、⑧は家賃ですね。

⑨のその他支払は人件費や家賃以外の経費の支払などさきほどの⑤から⑧以外で支払う金額となります。

そして⑩は営業支出の合計です。

1ヶ月あたりどれくらいの支払があるのかを把握することができます。

経常収支

⑪の経常収支は事業活動によって得られた営業収入と事業活動によって必要となる営業支出の差し引きの結果です。

もちろん経常収支がプラスになることが望ましいです。

見方を変えれば経常収支は現金ベースで利益が獲得できたのか、あるいは赤字だったのかがわかる指標です。

資金繰り管理のポイントなる指標がこの経常収支です。

財務収支

⑫から⑭の財務収支とは銀行からの借入金や借入金の返済の収支の欄となります。

総合収支

⑮の総合収支はさきほどの経常収支に財務収支を加えた1ヶ月全体の資金状況を示すものとなります。

1ヶ月全体で資金がプラスとなったのか、あるいはマイナスとなったのかがわかります。

手元資金残高

総合収支を勘案して手元の資金残高の水準を確認する欄です。

資金繰り表の使い方

ではこの資金繰り表を使ってどのように資金繰りを管理すればよいのかを説明します。

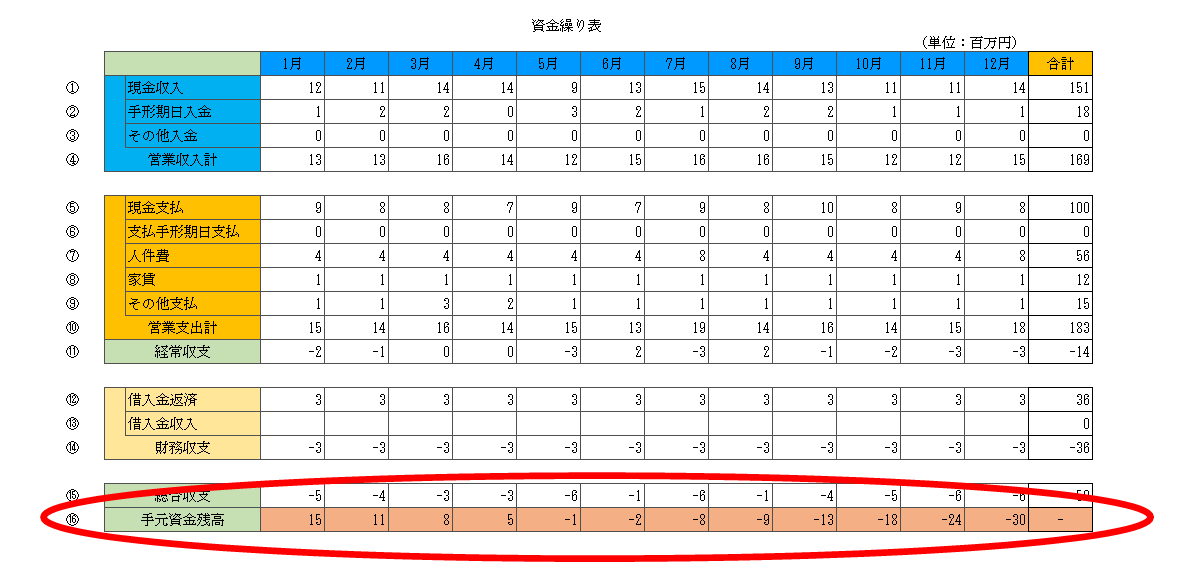

一例として次の資金繰り表をご覧ください。

この資金繰り表は今後1年間の資金繰りの予想として作成されたものです。

手元資金が足りるのか足りないのか

資金繰り表を見るうえで真っ先に見る必要があるのは最後の⑯の手元資金残高です。

ここは常にプラスでないといけません。

手元資金残高がマイナスになるということはそれは資金繰りがショートするということです。

資金繰りがショートすることは事業を継続する上で絶対にあってはならないことです。

何度も言いますが資金繰りがショートしてしまえばその時点で事業は破綻、つまり倒産です。

絶対に避けなければなりません。

手元資金が亡くなる前に対策を

この資金繰り表の例では5月に手元資金残高がマイナス1百万円となる予想です。

これを避けるために5月より前の4月以前に銀行から融資を受けるなどして手元資金残高がマイナスとなる事態を避ける対策が必要となります。

資金繰り表のまとめ

資金繰り表とは資金繰りがショートしないように管理するためのツールです。

あらかじめ今後の資金繰りの予想を立てて資金繰り表を作成してください。

そして資金がマイナスとなる時期が予想されるのであれば、その前に資金がマイナスとならないように対策を立てましょう。

資金繰り表は事業活動において最も重要な資金繰り管理を立てやすくするための大切なツールです。

ぜひ利用をしてください。