売上債権は売上の発生により生じるもので、今後売上代金が入金となる予定のものです。

ところがこの売上債権が増加すると必要となる運転資金も実は増加します。

売上債権が増加すると運転資金も増加する理由について説明をします。

売上債権とは

飲食業に代表されるいわゆる現金商売の事業では売上の発生と同時に売上代金が現金として手元に入ってきます。

しかし多くの事業では掛売りで事業が行われています。

掛売りとは売上の発生時点で売上代金を回収するのではなく、後日売上代金を回収する方法です。

例えば月末締めの翌月末回収にて事業を行っている場合、今月の売上代金は翌月末になって販売先からの振込などで売上代金を回収することとなります。

売上債権とは売上は発生したものの、まだ売上代金を回収しておらずこれから回収となるもののことです。

運転資金とは

仕入資金や外注費、従業員への給与の支払、家賃の支払いなど事業を行っていくには資金が必要です。

このような事業を行っていくうえで必要となる資金のことを運転資金と呼んでいます。

手元に十分な資金があればその手元資金を運転資金に使用すれば良いのですが、手元の資金が十分ではない場合には銀行から運転資金の融資を受けて資金調達を行うのが一般的です。

売上債権は運転資金として必要なもの

さきほどの売上債権、つまりこれから売上代金として手元に入ってくる資金ですが、これらは次の仕入資金や従業員への給料の資金としてすべて必要なものです。

そのため現金商売のように売上代金がすぐに手元に入ってくるのであれば、その売上代金を仕入資金や給料の支払に充てることができます。

しかし掛売りではすぐに売上代金が手元に入ってきませんから、売上代金をすぐに仕入資金や給料の支払に充てることができません。

つまり売上債権があるからこそ運転資金が必要になるともいえるのです。

売上債権というのは売上が発生したからこそ生じるものですから本来は歓迎すべきことです。

しかし資金繰りという観点からは売上債権は決して歓迎できるものではないのです。

売上債権が増えると運転資金が増える

売上債権が増えるということは一般的には売上が増加したからです。

売上が増加したということは今までよりもより多くの仕入が必要になってくるでしょう。

製造業においては製品をより多く製造するために水道光熱費などの経費の負担も増加してくるでしょう。

増えた資金、つまり運転資金を売上代金を賄うことができれば良いのですが、掛売りですからまだ売上債権のままで資金としては使えません。

このように売上が増える→売上債権が増える→必要となる運転資金が増えるという循環になっているのです。

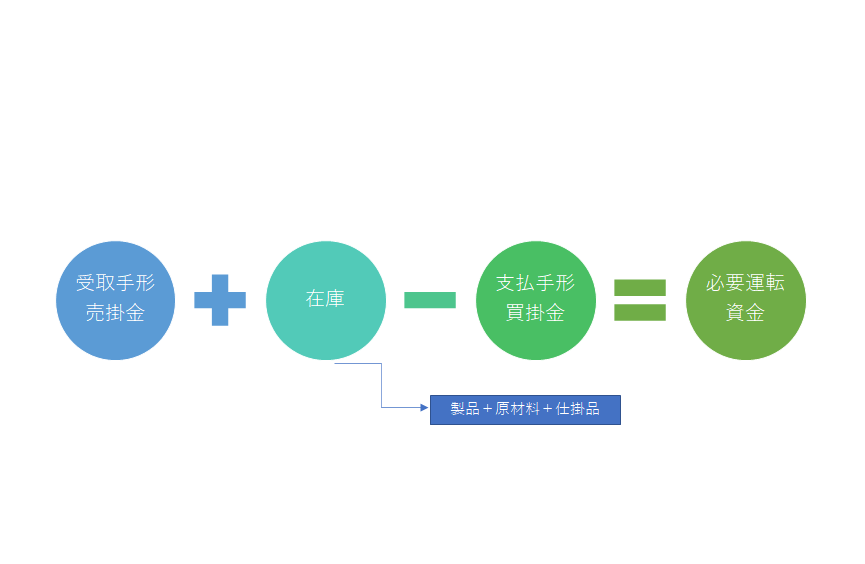

運転資金の計算式で考える

必要となる運転資金は次の計算式によって算出をすることができます。

この計算式のなかで売上債権は受取手形や売掛金のことです。

計算式からも売上債権が増えると必要となる運転資金が増えるという理屈が理解できると思います。