キャッシングとカードローンはどちらもお金を借りるということでは共通です。

ただキャッシングとカードローンには違いがあります。

キャッシングとカードローンの違いを理解して自分に適したお金の借り方を選ぶようにしましょう。

目次

キャッシングとカードローンの違い

キャッシングとカードローンの商品性の違い

カードローンというのは借入専用の個人向け商品です。

これに対してキャッシングというのはクレジットカードに付帯機能として付いている借入機能です。

このカードローンとキャッシングの商品性の違いがカードローンとキャッシングの違いの根底にあります。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

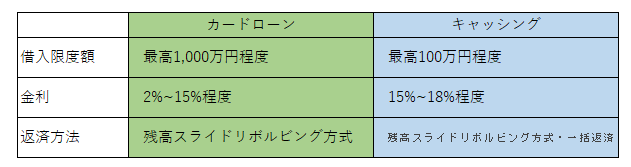

借入限度額はカードローンの方が大きい

借入限度額はカードローンの方がはるかに大きな金額となっています。

これはやはりカードローンが借入専用の商品であるからです。

キャッシングはクレジットカードがあってその付随サービスとしての機能ですからキャッシングの借入限度額は低めの設定になっています。

カードローンの方がキャッシングよりも借入限度額が大きい

カードローンの方が金利が低い

金利を比較した場合、カードローンの方がキャッシングよりも低めの金利設定になっています。

ただしカードローンの金利は2%から、中には1%台からというものもありますが、これはカードローンの借入限度額が最高限度額に設定された場合です。

現実にはカードローンの借入限度額には審査があり、もっとも多い借入限度額は100万円以下となっていますから、実際には最高金利である15%程度が適用されるケースが大半です。

キャッシングの金利とそれほどの違いはないというのが現実となっています。

カードローンの方がキャッシングよりも金利は低いとがその違いが実際には小さい

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

返済方法の違い

カードローンの返済方法は一般的に利用額に応じて定められた返済額となります。

これを残高スライドリボルビング方式と呼ばれています。

利用残高が多いほど返済額が多くなる仕組みです。

キャッシングもカードローンと同様に残高スライドリボルビング方式があります。

またキャッシングには一括返済方式もあります。

カードローンの返済方式は残高スライドリボルビング方式。キャッシングは残高スライドリボルビング方式と一括返済方式

カードローンとキャッシングのどちらを利用するか

ではカードローンとキャッシングのどちらを利用するかですが、さきほどの条件面から見ればカードローンの方が有利です。

キャッシングを利用するとすればそれは急いでいる時でしょう。

キャッシングはクレジットカードの付帯機能として付いていますから、キャッシング枠が設定されていればすぐに利用することができます。

これに対してカードローンを初めて利用する場合にはカードローンの申込を行い審査にパスする必要があります。

そのためすぐに使いたいと思ってもカードローンでは間に合わないことがあります。

すぐに必要な場合にはキャッシングを利用するということになります。

借入を急ぐ場合にはキャッシング

キャッシングとカードローンの違いのまとめ

以上、キャッシングとカードローンの違いをまとめますと次のようになります。

まとめ

・金利はカードローンの方が低いが現実にはその違いは小さい

・金利などの条件面を比較すればカードローンの方が有利

・急いで資金が必要な場合にはキャッシング