設備投資は事業の拡大・維持に大きな役割を果たす一方で、設備投資の失敗により大きな負担を背負う可能性があります。

設備投資に必要な資金は銀行から設備資金融資を受けることができますが、きちんと返済ができるかどうかの返済計画が重要です。

設備資金融資の返済計画の立て方について融資担当の銀行員が説明をします。

目次

設備資金融資について

銀行の融資において設備資金融資は運転資金と並んで中心的な存在です。

運転資金は日々の事業継続に必要となる資金を対象にしているのに対して、設備資金融資は将来の事業性に着目した融資となり運転資金とは異なる特徴があります。

設備資金融資は将来の利益により返済する

設備資金融資を運転資金の融資と比べてもっとも大きな違いは設備資金融資は将来生み出される利益により返済を行うということです。

運転資金は売上代金回収までの資金繰りのつなぎですから、運転資金の融資の返済は売上代金の回収により行いますが、設備資金融資は設備投資後の生み出される利益により返済を行っていくこととなります。

そのため設備資金融資の銀行の審査においては将来生み出される利益により返済が可能なのかどうかがもっとも大きなポイントとしています。

設備資金融資は設備投資後に生み出される利益により返済していく

設備資金融資の申し込みには返済計画が必要

そのため銀行に設備資金融資の申し込みを行う際には今後の業績計画と返済計画の提出が不可欠です。

今後の業績計画と返済計画の提出がなければ銀行はそもそも設備資金融資の申し込みを受け付けません。

設備資金融資の申し込みには今後の業績計画と返済計画が必須

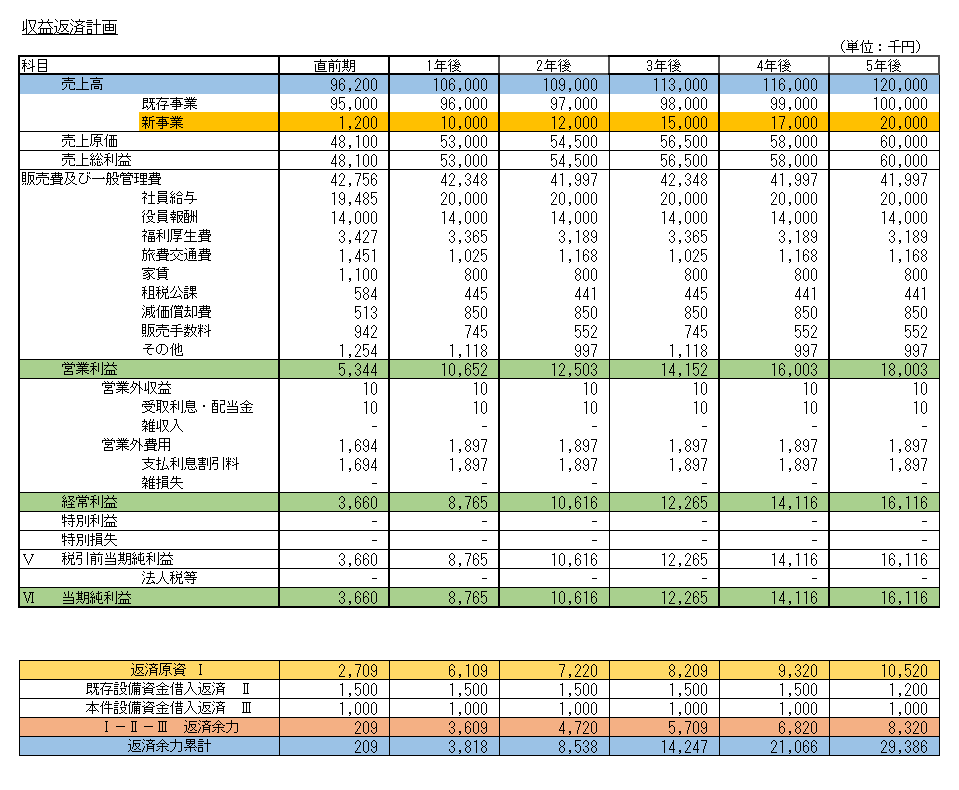

返済計画とは

この図は返済計画の一例です。

返済計画では何を説明するかと言えば次のことです。

返済計画で説明すること

・設備投資後の利益計画

・既存の借入金と設備資金融資の返済計画

返済計画で示すこととの最大のポイントは設備資金融資がきちんと返済可能だということです。

返済計画の最大のポイントは返済が可能なことを示すこと

返済計画で銀行が見ていること

では設備資金融資の審査を行う銀行は返済計画をどのように見ているかを説明します。

売上・利益計画の妥当性

まずは提出を受けた計画を見てそこに示された売上や利益の計画に妥当性があるのかどうかを検証します。

よくある例としては銀行から設備資金融資を受けるために売上や計画を実力以上に多めに作成しているケースです。

バラ色の計画と言ってもよいかもしれません。

しかし銀行が提出を受けた計画をそのまま鵜呑みにすることは決してありません。

過去の実績や景気などの外部環境などと照らし合わせて提出を受けた売上や利益の計画は無理ではないか、実現可能性があるのかどうかを検証します。

そして提出された計画に無理がある場合には妥当と思われる水準まで割り引いて計画を修正します。

銀行が提出された売上・利益計画をそのまま鵜吞みにすることはない

設備資金融資の返済は無理なく可能かどうか

そして設備資金融資の審査においてもっとも大切な「返済できるかどうか」を見ます。

この返済できるかどうかは顧客から提出を受けた売上・利益計画に基づく返済計画ではなく、銀行が修正した売上・利益計画に基づき返済が可能かどうかを判断します。

返済可能性の検証において単に設備資金融資だけではなく、既存の借入金があればその返済を含めて返済が可能かどうかを検証します。

そして返済が難しいということであれば、設備資金融資を銀行は断るか、あるいは設備投資計画そのものの見直しを助言することとなります。

規模の縮小や一部の設備投資計画の延期などを助言し、無理なく設備資金融資が返済できる水準まで設備投資計画のそのものの見直しを助言することとなります。

返済計画に無理がないかどうか、無理があれば設備投資の見直しも必要

返済計画の立て方

返済計画の立て方を一言でいれば保守的な計画にすることです。

バラ色の計画などはもってのほかです。

その保守的な計画に基づいて返済計画に無理がないかどうか、つまり無理なく既存の借入金や設備資金融資の返済が可能かどうかをチェックすることです。

保守的な計画であっても返済計画に無理がある場合には、設備投資計画の見直しを行い無理なく返済ができる水準まで規模を縮小することが必要です。

返済計画の立て方の最大のポイントはバラ色ではなく保守的な計画にすること

無理のある返済計画は後から自らの首を絞めることとなる

返済計画に無理があるということは、それは資金繰りの悪化に直結します。

時々過大な設備投資負担により資金繰りが悪化し破綻したといった事例を耳にされたことがあると思います。

無理のある返済計画となる設備投資は将来の事業に重大な支障を生み出し、破綻の危険すらつきまといます。

返済計画に無理がない程度の設備投資を行うことで安定的な事業の発展と維持が実現可能となります。

無理のある設備投資は将来の事業破綻の危険を伴う

ある設備投資の返済計画の実例

隣地購入の設備資金融資案件

年商3億円ほどのマンションの再販業の会社です。

リフォーム工事はほとんど外注工事です。

本社は社長の所有物件。

今回隣地が売りに出されたことから、この隣地の購入資金の融資を希望しています。

この会社は現在借入金が年商の6割ほどあり、隣地購入および建物新築資金として2億円ほどを借入希望しています。

隣地購入後は会社事務所を新築し、あわせて駐車場も完備したいとのこと。

当方より購入の効果は?との質問に対しては、現在下請けとの打ち合わせは現在の事務所内で行っているが、手狭なことと、駐車場がないため、下請けさんには路上駐車をお願いししている。

近隣の人にも迷惑をかけているし、大勢での打ち合わせは現在できないが、隣地に駐車場兼備の新事務所を持つことにより、これらが解決するというもの。

借入期間としてはできれば20年を希望されている。

結論は、今回の借入申し出は謝絶です。

本業の業績に寄与しない過大な設備投資

設備投資は本来会社の業績を将来的に向上させるために行うものです。

それに対して今回の設備投資の目的は、気持ちはわかるものの、会社の業績向上には直接に結びつくことはありません。

会社の収益向上に結びつかないということは借入金増加による返済負担が今より増加し資金繰りを悪化させることになります。

すでに十分な収益力があり返済計画に懸念がないのであれば融資も検討可能であるが、今回の会社の場合には収益力が極めて低く今でも返済負担が相当重い状態です。

このような状況で今回の設備投資を行ってもますます資金繰りの首を絞めるだけです。

銀行としては当然返済計画への強い懸念が残る案件ということになります。

こういう会社の業績には直接結びつかない設備投資は、基本的にはやらないことですが、仮に行うとしても手元の資金内でするべきなのです。

また明らかに今回の設備投資額は当社の規模対比過大です。

返済計画が立てらない状態です。

設備資金融資の審査で大切なのは収益返済能力

銀行は設備資金融資を検討する場合、もっとも重要視するのは、その会社の収益返済能力です。

総借入金をキャッシュフロー(税引後当期利益+減価償却)で割ります。

そうすると理論上、借入金は何年で返済可能なのかがわかります。

例えば総借入金が1億円。キャッシュフローが年5百万円であれば、返済可能期間は20年ということになります。

新たな設備投資による借入金を含めて、返済可能期間が10年以内であれば、基本的に銀行は融資を前向き検討します。

逆に20年超ということであれば、銀行は融資を断る方針に傾きます。

またこの返済可能期間を算出することにより、計画している設備投資がその会社の規模対比適当な水準なのか、あるいは過大なものなのかのおおよその見当をつけることが出来ます。

返済可能期間は目安は10年以内

銀行的には返済可能期間が10年を超えるような設備投資計画は過大と考えます。

このような場合は、銀行は設備投資計画の規模の縮小が出来ないのか、規模の縮小が出来ないのであれば、自己資金をいくらか投入して借入金を少なくすることは出来ないのか、などを打診することになります。

過大な設備投資は、その後間違いなく会社の経営の重石になります。

それが原因で倒産した企業は数知れません。

新たな設備投資を行う場合は、その借入金を含めて10年以内に返済が理論上可能なのかどうかを考えてください。

10年以内に収まるのであれば、その計画は前へ進めてもよいと思います。

10年を超えるのであれば、その計画を断念するか、あるいは規模の縮小などを検討すべきと考えます。

ちなみに今日の中小企業の場合は、返済可能期間は60年を超えていました。

こういう状態で銀行が設備投資融資を行うことは、まずありません。

設備資金融資の返済計画の立て方のまとめ

以上、設備資金融資の返済計画についてまとめますと次のようになります。

まとめ

・バラ色の返済計画を立てても銀行はそれを鵜呑みにすることはない

・無理のある返済計画は将来必ず資金繰りの悪化を招く