売掛金は売上によって発生するもので喜ばしいことですが、実はこの売掛金が運転資金が必要となる主要な原因になります。

売掛金と運転資金の関係を正しく理解することが資金繰りの安定に大きな効果をもたらします。

売掛金と運転資金の関係と銀行の融資への影響について融資担当の銀行員が説明をします。

目次

売掛金とは

最初に売掛金とは何かについて整理をします。

売掛金は売上の発生による

事業の多くは掛売りで行われています。

掛売りとは一言で言えばツケで販売をすることです。

つまり売上が発生してもその時点では売上代金が手元に入ってくることはなく、後日になって販売先からの振込などの方法で売上代金が手元に入ってくることになります。

この売上が発生したものの、まだ手元には売上代金は入っておらず、今後入ってくる売上代金が売掛金なのです。

売掛金とは後日になって入ってくる売上代金のこと

売掛金は資金繰りを悪化させる

売掛金は売上の発生による生じるものですから、本来は喜ばしいことです。

しかし資金繰り面から見ると売掛金は必ずしも歓迎できるものではありません。

売上代金は次の仕入代金の支払いや従業員への給与の支払いなどに必要な資金源となります。

売上の発生とともに売上代金が手元に入ってくれば、その売上代金を仕入代金の支払いなどに充てることができます。

しかし掛売りですとすぐには売上代金が手元に入ってこずに、一定期間は売掛金の状態のままです。

つまり手元には売上代金がないということです。

そのため売掛金は資金繰りを悪化させる原因となるのです。

売掛金の存在のために資金繰りが悪化する

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

売掛金は運転資金の主要は発生源

さきほど売掛金が資金繰りを悪化させると説明をしましたが、それは売掛金のために運転資金が必要となるからです。

売掛金のために運転資金が必要となる理屈

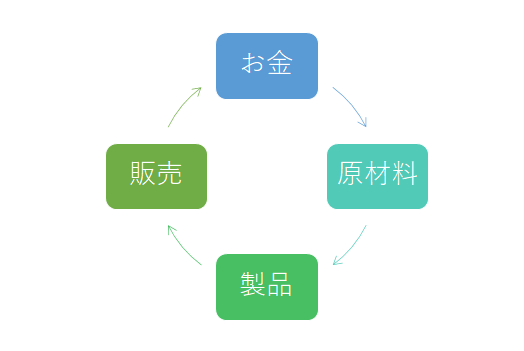

上の図は製造業を例にしてお金の流れ、循環を示したものです。

手元のお金は原材料に姿を変え、原材料をもとにして製品が製造されます。

その製品が販売されて再びお金の姿になって手元に戻ってきます。

この販売がされてお金の姿に戻るまでの姿が売掛金です。

したがって売掛金が売掛金のままの状態では売上代金は手元には入ってきません。

売上代金は仕入代金の支払いや従業員への給与の支払いに必要な資金でした。

しかし売掛金のままでは支払に充てることができません。

仕入代金の支払いや従業員への給与の支払いのためには別の資金を準備しなければなりません。

この別に準備をしなければならない資金が運転資金です。

このような理屈から売掛金は運転資金が必要となる主な要因となるのです。

売掛金が運転資金が必要となる主要な要因

売掛金の注意点

売掛金は運転資金が必要となる主要な原因であり、資金繰りを悪化させる要因となるものです。

しかし売上が発生すれば掛売りの事業では必ず売掛金が発生します。

そのため資金繰りを安定させるためには売掛金とうまく付き合っていく必要があります。

売掛金の注意点は回収までの期間の長期化

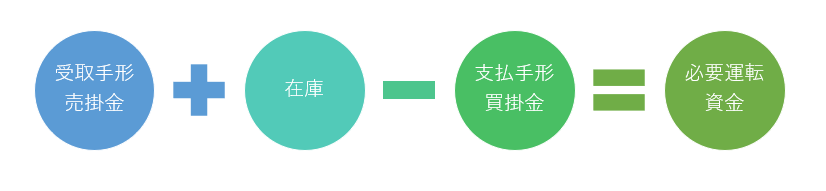

この図は必要な運転資金の金額がどれくらいかがわかる計算式です。

この必要な運転資金が少なくほど資金繰りは楽になり、逆に必要な運転資金が多いほど資金繰りが苦しくなります。

売掛金は上記の計算式を見ればおわかりのように、運転資金を増やす要因です。

逆に言えば売掛金が少ないほど必要な運転資金が少なくなり資金繰りにはプラスとなります。

そのため売掛金の注意点としては売上代金が回収されるまでの期間が長期化させないことです。

回収期間の長期化は資金繰りを悪化させる

売掛金の回収期間が長期化すると、それだけ売上代金が回収されるまでの時期が遅れるわけですから資金の立替期間が長くなり、運転資金の需要がそれだけ多くなります。

そして売掛金の回収期間の長期化は資金繰りを悪化させるだけではなく、銀行の運転資金の融資姿勢も慎重化させる要因となります。

売掛金の回収期間長期化が原因と運転資金融資には銀行は慎重

売掛金の回収長期化にともなう運転資金融資には銀行は慎重です。

なお売掛金の回収期間長期化に伴う必要運転資金は次の算式により計算することが出来ます。

売上債権回収長期化に伴う所要運転資金=平均月商×売上債権回転期間増加月数

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

銀行が融資に慎重となる理由

売掛金の回収長期化が原因の運転資金の申し込みに対しては、融資審査の過程で銀行は次のようなことをチェックします。

2.本当は回収不能の売掛金が発生したのではないか

3.販売先が変わったのか、そうであれば業績の及ぼす影響はどうなのか

上記のうち、1および2はいずれも企業の経営にとってはネガティブなものです。

回収サイトが長期化する要因の多くは、販売先の資金繰りが悪化し回収が遅延しているものや、販売先が倒産し不良債権が発生した場合です。

いずれも融資先の業績にはマイナスの影響を与えます。

したがって銀行融資の審査においては、融資先の業績にマイナス影響があったとしても、その影響は十分に企業体力で吸収できるかどうかを見極めることになります。

銀行融資申込みのアドバイス

売掛金の回収期間が長期化したことによって生ずる資金需要で運転資金の融資を申し込む場合には、その原因がネガティブなものであろうとなかろうと、回収期間が長期化した原因をきちんと説明することが大切です。

本当は回収不能の売掛金が発生したため、資金繰りに穴が開いたにもかかわらず、そうでない理由で説明したとしても、試算表などの資料の提出を銀行から求められ、「本当の理由は回収不能が発生したからでは?」などと疑いを持たれることになります。

銀行融資の審査担当は基本的に納得できない融資はしません。

ネガティブなものであってもきちんと融資が必要な要因が納得できないと、融資を実行しないものです。

正直にありのままを説明したほうが銀行融資を受けられる可能性は高いと思います。

売掛金と運転資金の関係のまとめ

以上、売掛金と運転資金の関係についてまとめますと次のようになります。

まとめ

・売掛金の回収期間が長くなるとそれだけ運転資金が必要となり資金繰りを圧迫する

・売掛金の回収管理は資金繰りの安定維持に極めて重要な事柄