他人に貸すために銀行から融資は受けられるのか?

他人に貸すための融資を転貸資金と呼んでいます。

結論から申し上げますと転貸資金の融資は銀行は取り扱いません。

ただ例外として転貸資金の融資を銀行が行うこともあります。

融資担当の銀行員が説明をします。

目次

転貸資金の融資とは

転貸資金の融資とは第三者にお金を貸すために銀行から融資を受けることです。

例えば子会社にお金を貸すために親会社が銀行から転貸資金の融資を受けるといったケースです。

お金が必要なのは子会社ですが、子会社が銀行から融資を受けずに親会社が銀行から転貸資金の融資を受けて、それを子会社に貸すというものです。

何のためにそのような迂回的なことを行うのかと言えば、それは子会社の業績が悪いなどの理由で子会社自身が銀行から融資を受けることができないからです。

そのために親会社が銀行から転貸資金の融資を受けてそれを子会社に貸すわけです。

転貸資金の融資を銀行は行わない

基本的に転貸資金の融資を銀行は行うことはありません。

銀行というところは資金を必要とする融資先に対して直接に融資を行うことを大原則としています。

そして融資は融資先の事業で必要となる資金を対象としています。

一般の会社が第三者にお金を貸すことは本来の事業ではありません。

つまり転貸資金は事業で必要となる資金ではありません。

事業で必要ではない資金を銀行が融資を行うことは原則としてありません。

また転貸資金の融資はその返済に懸念が持たれる特徴があります。

その例として以下では会社の社長に転貸する目的で銀行から融資を受ける例にて説明をします。

社長への転貸資金の例

社長が必要な資金を会社が借りて社長に貸し付ける・・・。

そのような目的で会社が銀行から転貸資金の融資を受けることが可能なのかどうか。

会社が代わりに借入する

社長に何らかの理由でお金が必要になり、社長自身は借入することが出来ないので、会社が代わりに銀行から転貸資金の融資を受け、それを社長に貸付ける・・・。

つまり会社が借りてそれを社長に転貸する。

時々ある話です。

この場合、会社の借入の本当の使途は社長への転貸資金ですが、銀行にそのまま説明しても銀行が融資を行うことはあり得ません。

転貸資金は原則として銀行の融資対象外です。

したがって会社は例えば運転資金だと説明して銀行に融資の申し込みを行うことになるでしょう。

銀行も運転資金であれば比較的融資に応じやすいはずです。

本当は社長への転貸資金だということを銀行にあえて説明しない限り、銀行はわかりません。

したがって銀行は運転資金として融資の審査を行い、審査が可決となれば融資を実行することになるでしょう。

つまり銀行を騙して融資を受けたということです。

銀行は必ず気付く

でも、よかった・・・、とは行きません。

このままでは終わりません。

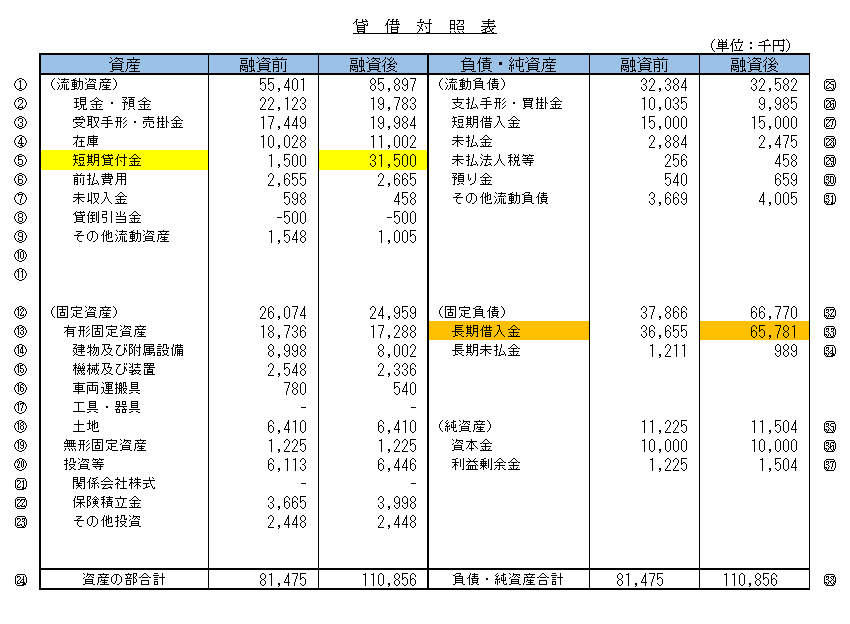

次の貸借対照表をご覧ください。

融資前と融資後の状況を示しています。

銀行に運転資金だといって嘘をついて融資を受けたことにより長期借入金の残高が融資前の36,655千円から融資後は65,781千円に増加しています。

一方で左の資産の部をご覧ください。

短期貸付金が融資前の1,500千円から融資後は31,500千円に増加しています。

この決算書を見たら銀行は当時の融資の資金使途が運転資金ではなく、実は社長への転貸資金であったことに気付きます。

銀行に嘘をついて騙して借入をしたことが判明するのです。

そうなったら銀行は厳しい態度で臨むようになります。

銀行から融資を受けた資金が直接社長への貸付金に使われたとは厳密には言えないでしょう。

なぜならお金には色がついていませんから、もともと手元にあったお金に銀行からの融資によるお金が入ってもどれが融資によるお金かは区別することが出来ないからです。

しかし直接、間接を問わずこの貸借対照表を見れば融資が運転資金ではなく社長への貸付金に流用されたことは明白です。

銀行の対応

こうなった場合、銀行は厳しい態度で臨むことになります。

運転資金として融資したものが社長への貸付金に流用されたのですからこれは明らかに資金使途違反です。

原則として銀行はこの融資の即時一括返済を求めることになるでしょう。

資金使途違反、つまり融資の契約違反ですから銀行の対応に問題はありません。

仮に一括返済を求めないとしても銀行がこの会社に二度と融資を行うことはありません。

騙して融資を受ける会社など取引先でもなんでもありませんから。

その場は銀行融資を受けることが出来ても、その後大きなペナルティが待っていることを覚悟する必要があります。

転貸資金の融資の例外

このように銀行は原則として転貸資金の融資は行いませんが、例外として銀行が転貸資金の融資を行うことがあります。

それは事業承継に関係するケースです。

後継者となる次期社長が現在の社長が保有しているその会社の自社株を購入するというケースです。

この場合、自社株取得のために資金が必要なのは次期社長ですから、原則として銀行は次期社長に融資を行うことを検討します。

しかし個人的に多額の借入を負うことを次期社長は嫌がる可能性があります。

これでは事業承継で重要な自社株の承継が前へ進みません。

事業承継をスムーズに行うために、銀行は会社に融資を行い、会社はその融資を次期社長に貸す、そして次期社長はその資金で現在の社長から自社株を購入するというスキームです。

中小企業の事業承継が社会的に大きな課題となっていることもあり、銀行は例外的に会社に次期社長への転貸資金の融資を認めることがあるのです。

転貸資金の融資は銀行から受けられるのか?のまとめ

以上、転貸資金の融資を銀行から受けることができるのかどうかについてまとめますと次のようになります。

まとめ

・銀行を騙して転貸資金の融資を受けた場合には即時一括返済など重いペナルティが待っている

・例外として事業承継関連で銀行が転貸資金の融資を行うことはある