債務超過と赤字とはどれも業績不振という点で共通することですが、債務超過と赤字では違いもあります。

銀行の融資スタンスも債務超過と赤字では異なります。

債務超過と赤字の違いについて融資担当の銀行員が説明をします。

参照リンク

歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローン→![]() 歴史が長い安心のAGビジネスサポートビジネスローン

歴史が長い安心のAGビジネスサポートビジネスローン

来店不要で手続きが完結するビジネスローン→保証人不要の事業資金

![]()

最高1億円までのビジネスローン→法人専用の資金調達ビジネスローン【HTファイナンス】

![]()

債務超過とは

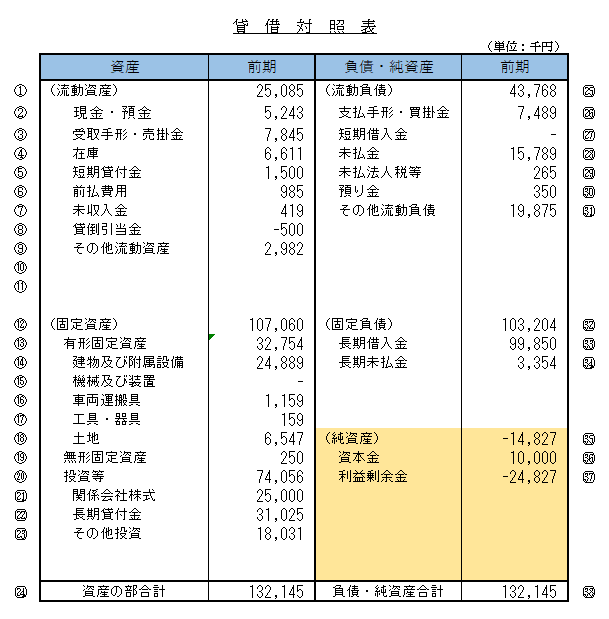

上の図は決算書の貸借対照表です。

右下の黄色の部分の純資産の部分をご覧ください。

マイナス14,827千円となっています。

この純資産がマイナスである状態を債務超過です。

貸借対照表は左側が資産、右側が負債と純資産の構成となっており、左側と右側の合計額は一致することになっています。

純資産がマイナスということは資産よりも負債が多いということです。

資産よりも負債の方が多いのですから、単純にこの事業者は「危ない」ということになります。

債務超過の意味するところ

貸借対照表というのは会社等の設立以来の累積の状況を示しています。

そして純資産がマイナス、つまり債務超過ということは会社等の設立以来の利益の累計がマイナスだということです。

会社を設立して利益を上げようとしたと思いますが、現在の姿は利益を上げるどころか損失の方が大きいということです。

要するに会社を設立して以降の利益の累計が赤字だということです。

会社等を興して事業を行ったわけですが、少なくとも今のところは失敗であったということになります。

いずれにしても資産よりも負債の方が大きいのですから、非常に大変な状況でありこのままいけば倒産の危険すらあります。

債務超過とは会社を設立以来の利益の合計が赤字だということ

赤字とは

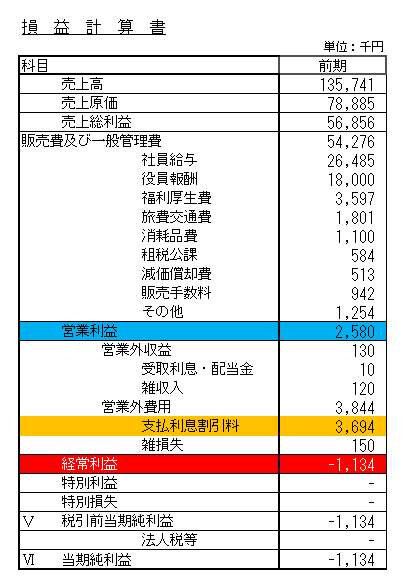

この図は決算書の損益計算書です。

損益計算書とは1年間の成績表であり、儲かったのか儲からなかったのがわかる資料です。

一番下の当期純利益のところがマイナス1,134千円となっていますが、このように利益がマイナスになっているのが赤字です。

赤字というのは儲かるどころか損をしたということです。

赤字ということは現金ベースで考えると入ってくるお金よりも出ていったお金の方が多かったということです。

手元の資金が減ったということです。

この赤字が続くといずれ手元資金が底を着いて資金繰り破綻となり倒産の危険に陥ります。

早く黒字回復を目指す必要があります。

参照リンク

歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローン→![]() 歴史が長い安心のAGビジネスサポートビジネスローン

歴史が長い安心のAGビジネスサポートビジネスローン

来店不要で手続きが完結するビジネスローン→保証人不要の事業資金

![]()

最高1億円までのビジネスローン→法人専用の資金調達ビジネスローン【HTファイナンス】

![]()

債務超過と赤字の共通点

債務超過と赤字の違いを説明する前に、まず債務超過と赤字の共通点について説明をします。

債務超過は純資産がマイナス、赤字は利益がマイナスということでどちらもマイナスで良いことは1つもありません。

実は純資産は会社の設立以来の利益の蓄積状況を示すものでもあります。

したがって純資産がマイナス、つまり債務超過ということは設立から現在に至るまでの間の累計の利益が資本金を上回る赤字であったということです。

簡単に言えば債務超過は赤字体質だということを客観的に示しているのです。

債務超過とは会社が赤字体質だということ

損益計算書の1年間だけの利益が黒字だったか赤字だったかと示すのに対して、貸借対照表の純資産の部分は会社設立以来の利益の蓄積を示しており債務超過というのは赤字が積み重なった結果です。

利益がマイナスであるということで債務超過と赤字は共通点があり、赤字が続いたり多額の赤字となると債務超過となってしまいます。

債務超過と赤字の違い

さきほども説明しましたが債務超過というのは会社を設立以来の利益の蓄積がマイナス、つまり赤字だったということです。

これに対して損益計算書の赤字というのはその決算期の1年間の利益がマイナスだったということです。

蓄積で赤字なのか、1年間の期間が赤字なのかが債務超過と赤字の違いだと言えます。

また債務超過と赤字の違いは銀行の融資スタンスにも影響します。

債務超過は累計して赤字、赤字はその期(1年間)が赤字だということ

参照リンク

歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローン→![]() 歴史が長い安心のAGビジネスサポートビジネスローン

歴史が長い安心のAGビジネスサポートビジネスローン

来店不要で手続きが完結するビジネスローン→保証人不要の事業資金

![]()

最高1億円までのビジネスローン→法人専用の資金調達ビジネスローン【HTファイナンス】

![]()

債務超過と赤字で銀行の融資スタンスに与える影響

債務超過というのは会社設立以来の利益がマイナスだということで、簡単に言えば赤字体質の会社であるということです。

赤字体質の会社ですから当然、銀行の融資スタンは厳しくなります。

債務超過だからといって銀行が一切融資に応じないというわけではありませんが、相当に追加融資は厳しいと言えます。

やや言い過ぎですが、赤字体質への融資は銀行の不良債権を増加させるということになる可能性がありますから、債務超過先への融資には銀行は非常に慎重です。

債務超過先への銀行の融資は非常にハードルが高い

これに対して損益計算書が赤字の場合ですが、これは赤字の原因により銀行の融資スタンスは異なってきます。

一言に赤字といってもその決算期の特殊な要因で赤字になったのかもしれません。

例えば不動産を売却したことにより売却損が出たために最終的に赤字なったというような例です。

このような赤字の場合にはその決算期だけの特殊要因ですから、赤字であっても銀行の融資スタンスはそれほど厳しくはありません。

また特殊な要因でなくとも足元は赤字であるが黒字回復の見込みが具体的に見通せるのであれば、やはり銀行の融資スタンスはそれほど厳しいものにはなりません。

赤字の理由によっては銀行の融資スタンは通常通りのことがある

債務超過と赤字の違いのまとめ

以上、債務超過と赤字の違いについてまとめますと次のようになります。

まとめ

・赤字とはその決算期(1年間)の利益がマイナスということ

・債務超過では銀行の融資スタンスは非常に厳しい

・赤字ではその理由によって銀行の融資スタンスは通常どおりのことがある