運転資金は銀行融資の中で代表的なものです。

そして多くの事業者が銀行から運転資金の融資を利用しています。

運転資金は資金繰り面において事業の継続に欠かせない資金です。

銀行での運転資金の融資の審査について融資担当の銀行員が説明をします。

目次

運転資金とは

まず最初に運転資金とは何かについて整理をしておきます。

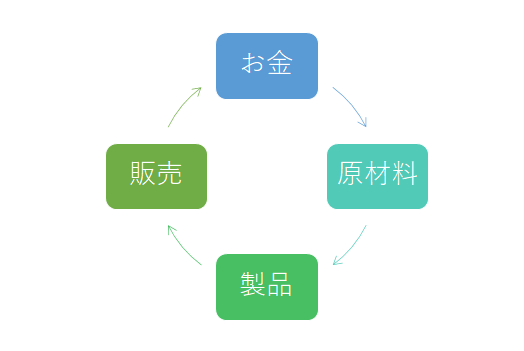

上の図はお金の流れを製造業を例に示したものです。

物を製造するには原材料が必要ですからお金を使って原材料の仕入れを行います。

この時点でお金が原材料に姿を変えました。

その原材料を使って製品を製造します。

そしてその製品を販売して代金を回収して初めてお金が再び手元に戻ってきます。

このように原材料に姿を変えたお金は製品が販売されて再びお金の姿に変わります。

つまり原材料から販売までの間は手元にお金がないことになります。

またこの間に、人件費や光熱費、家賃などの経費の支払があるでしょう。

運転資金は売上代金回収までの資金繰りのつなぎ

運転資金とはお金が原材料に姿を変えて製品が販売されて再びお金の姿に戻るまでの間のつなぎなのです。

多くの会社や個人事業主の事業では上の例のように一定期間は手元にお金がない状態があります。

そのため運転資金の融資は多くの会社や個人事業主において資金繰りを維持するために必要な資金となります。

銀行融資の多くが運転資金であるのはこの理由だからです。

運転資金は売上代金が回収されるまでの間の資金繰りのつなぎ

運転資金融資の審査のポイント

このような運転資金ですが、運転資金の融資の審査ポイントを案内します。

運転資金が必要なのか

そもそも運転資金が必要な事業の形態なのかどうかを審査では確認をしています。

通常、運転資金が必要な事業はさきほどの製造業のようにお金がすぐに手元に戻ってこない場合です。

掛売りで事業を行っている形態では必ずと言って良いほど運転資金が必要となります。

掛売りということは売上代金は売上の発生時ではなく後日になって販売先から振込などの方法で売上代金を回収することとなります。

売上代金は仕入代金や人件費などの経費の支払いにすべて必要な資金です。

その売上代金が後日になってようやく回収されるのが掛売りですから運転資金の確保が必要になってくるのです。

掛売りの事業では運転資金が必要になる

これに対して小売業のように現金商売の事業の場合にはお金がすぐに手元に戻ってきます。

つまり小売業や飲食業に代表される現金商売の事業では運転資金がそもそも不要なのです。

現金商売の事業では運転資金は不要

このような小売業のような事業形態の先からの運転資金の申込を受けても銀行は基本的に融資には慎重です。

運転資金需要が乏しいにも関わらず、運転資金が必要な理由の多くは業績不振で赤字の場合です。

そのため銀行は基本的に融資に慎重な姿勢となるのです。

運転資金の融資の審査の第一歩はそもそも運転資金が必要な事業なのかどうかの確認

赤字補填資金ではないか

運転資金が必要ではない事業者からの運転資金の融資の相談の大半は赤字の補填資金です。

赤字とは現金に置き換えて考えますと、入ってくるお金よりも出ていくお金の方が多い状態です。

そのため赤字が続くと資金繰りは必ずきつくなります。

そのため銀行に運転資金の融資の相談となるのですが、これは運転資金ではなく赤字の補填のための融資となります。

運転資金の融資額は適切な範囲内かどうか

運転資金が必要な事業だとして、次に銀行が運転資金の融資の審査で着目するポイントは今回の運転資金の融資金額が適切な水準かどうかの検証です。

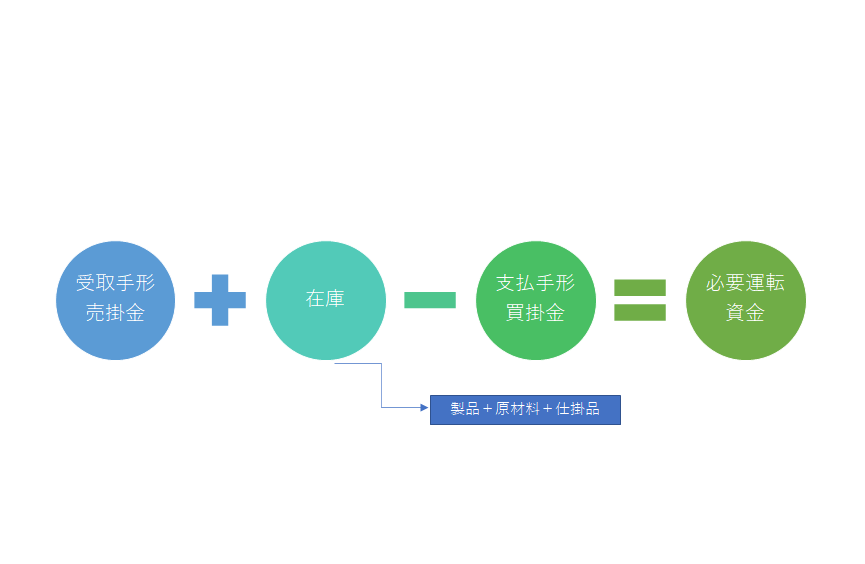

所要運転資金の把握

銀行は運転資金の融資の申し込みを受けた場合、必ずその事業者が必要とする運転資金の金額の水準を確認します。

所要運転資金の計算式

運転資金がいくら必要なのか、その金額は決算書の貸借対照表から次の計算式で簡単に把握することができます。

銀行では運転資金の融資の申し込みを受けると必ずこの計算式により運転資金がいくら必要な事業者なのかを把握します。

運転資金の融資希望額が所要運転資金の範囲内の場合

運転資金の融資希望額が上記の計算式で計算された所要運転資金の範囲内であれば、銀行の融資審査は前へ進みます。

なおすでに運転資金の融資を実行している場合には、その融資残高と今回の運転資金の融資の希望額の合計が所要運転資金の範囲内かどうかを銀行は確認をします。

運転資金の融資希望額が所要運転資金の範囲を超えている場合

すでに実行している運転資金の融資残高と今回の運転資金の融資の希望額の合計が所要運転資金の範囲を超えている場合には、運転資金以外の資金の需要が混在していることになります。

さきほど触れました赤字の補填が混在しているのかもしれません。

いずれにしても運転資金の融資の金額が所要運転資金の範囲を超えている場合には銀行の審査スタンスは厳しくなります。

実態の融資の資金使途を見極めて慎重に審査を行うことなり、融資を断るという判断もあり得ます。

運転資金の融資金額が所要運転資金の範囲を超えている場合には銀行の審査スタンスは慎重

返済能力の検証

運転資金がそもそも必要な事業なのか、運転資金の融資額は所要運転資金の範囲内かどうかを検証したうえで、運転資金を含めたすべての融資の最大のポイントなる返済能力の検証を行い、返済能力が認められれば融資は実行される方向で審査が進んでいきます。

一方で運転資金が必要な事業で運転資金の融資額が所要運転資金の範囲内であっても、融資の返済能力がない、あるいは乏しいと判断されれば、銀行の融資審査は基本的には通りません。

運転資金融資の審査の基本のまとめ

以上、銀行の運転資金の融資に対する審査の基本的な考え方をまとめますと次のようになります。

まとめ

・運転資金の融資額が所要運転資金の範囲内かどうかを確認

・そのうえで返済能力の有無を検証し融資可否を判断していく