卸売業の資金繰りにおいてもっとも銀行が注視しているのはやはり在庫です。

在庫水準が一般的に卸売業の資金繰りに大きな影響を与えます。

目次

資金繰りに大きな影響を与える運転資金

一口に資金繰りにいっても設備投資の支払や銀行からの借入金の返済などいろいろ要因がありますが、やはり何といっても日々の資金繰りにもっとも影響があるのは運転資金です。

運転資金の仕組み

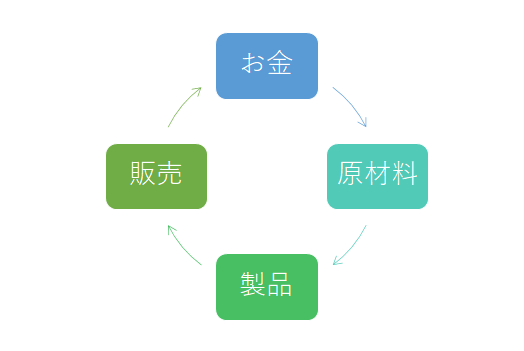

次の図をご覧ください。

資金は事業を行うにあたっていろいろな姿に形を変えています。

この図は製造業を例にして資金の流れを示したものです。

資金はまずは製品を作るために必要な原材料に姿を変えます。

そしてその原材料を使って製品が製造され、資金は製品に姿を変えます。

製品が販売されることで最終的に手元に資金が再び戻ってきます。

別の言い方をすると原材料に姿を変えて再び販売代金、つまり売上代金として再び資金に姿を変えるまでの間は手元に資金がありません。

運転資金とは原材料に姿を変えて再び手元に資金が戻ってくるまでの間に必要となる資金のことです。

具体的には原材料の支払い資金や従業員の給与などの経費の支払いが必要となってきますが、これらの支払に必要となってくるのが運転資金です。

運転資金がなければ資金繰り破綻

この運転資金がなければ仕入代金を支払うことができませんし、従業員に給与を支払うことができません。

そうなってしまえば仕入先はもう原材料を売ってくれませんし、従業員も辞めていくことでしょう。

さらに支払が遅れたなどの情報は一瞬にして広まりますから、もうどこも取引をしてくれなくなります。

これが現実です。

こうなればもう事業を行うことはできなくなり倒産となってしまいます。

運転資金の構成要素

.png)

この図は運転資金の計算式ですが、運転資金が必要となってくる要因は売掛債権と棚卸資産、つまり在庫です。

売掛債権とは

飲食業のような現金商売での事業を除き、多くの事業では掛売りが採用されています。

つまりツケで販売をするということです。

ツケですから売上が発生した時点では売上代金は手元に入ってくることはなく、後日になってようやく販売先から支払を受けて売上代金が手元に入ってきます。

売掛債権とは売上が発生したものの、その代金をまだ受け取っていないもののことです。

棚卸資産とは

棚卸資産とは在庫のことです。

在庫はそれが販売されて初めて資金が入ってきます。

在庫である間は資金は在庫のままで元のお金に戻ることはありません。

在庫が多ければ多いほど資金が減ることになりますから運転資金がより多く必要となり資金繰りを圧迫することとなります。

卸売業の資金繰りは在庫に左右される

卸売業においては製品・商品を一定水準保有していないと販売先からの迅速な需要に応えることができません。

そのため多くの卸売業においては販売先からの注文に備えて一定の在庫を保有しています。

この在庫が曲者ですぐに売れれば良いのですが、なかにはなかなか売れないとか予測を誤って売れ残りが出てしまうことが卸売業においては避けられません。

銀行が卸売業の在庫水準を注視

卸売業の事業者より運転資金の融資相談があった場合、銀行では必ず在庫水準を検証しています。

売れ残りの在庫を大量に抱えているために資金繰りが悪化し、運転資金の融資相談に結びついているのではないかという懸念をもって銀行は見ています。

銀行からみて在庫水準は最大で月商の3ヶ月程度です。

月商の3ヶ月でも多いのですが、これが4ヶ月とか6ヶ月といった高い在庫水準になれば、ほぼ間違いなく不良化、つまり売れ残っている在庫を抱えていると見て間違いはないでしょう。

在庫の実態を正直に伝える

在庫に一定の売れ残りが生じることはやむを得ないことです。

在庫が原因で資金繰りが悪化したために運転資金の融資相談になった場合には、在庫の実態を正直に銀行に伝えてください。

銀行では在庫の実態がわからないままでは突っ込んだ融資支援はできません。

売れ残りがあればそれをきちんと伝えてください。

その方が銀行の信頼を得ることとなり資金繰り支援に誠意をもって銀行からの支援が期待できるようになります。

卸売業の資金繰りのまとめ

以上、卸売業の資金繰りをまとめますと次のようになります。

まとめ

・一方で在庫は資金繰りにとりマイナス

・売れ残りなどの不良在庫が多くなるとそれだけ資金繰りが悪化する

・銀行では卸売業から運転資金の相談があった場合には在庫水準を注視している