事業を継続するで欠かせない運転資金の確保。

この運転資金は常に一定ではなく増減します。

運転資金が増減する要因について説明をします。

目次

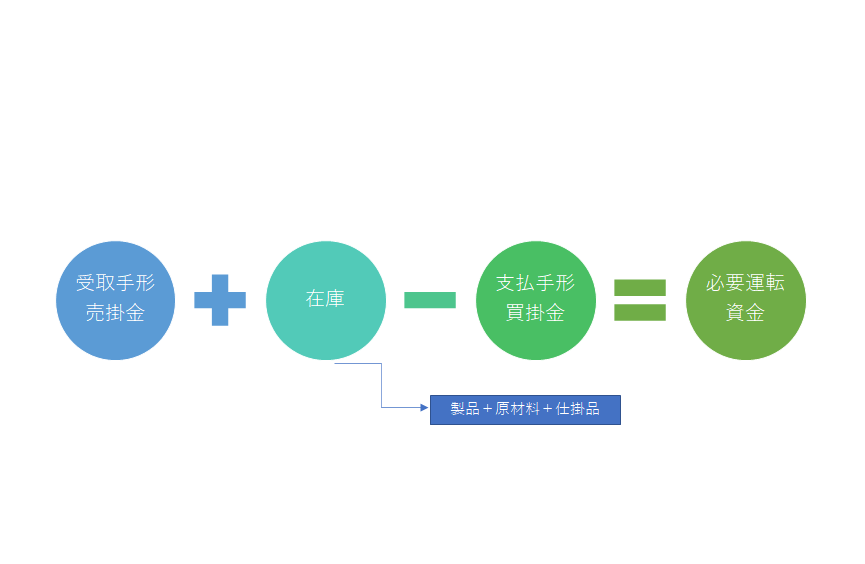

所要運転資金の計算式

いくら運転資金が必要なのかは次の計算式により容易に知ることができます。

この計算式には【受取手形・売掛金】(以下売掛債権と呼びます)・【在庫】・【支払手形・買掛金】(以下買掛債務と呼びます)の3つの要素がありますが、運転資金の増減はこの3つの要素の変動となります。

売掛債権による運転資金の増減

売掛債権が増えると運転資金が増加し、売掛債権が減少すると運転資金も減少します。

売掛債権が増加する場合

売掛債権が増加する要因の第一は売上が増加したケースです。

売掛債権とはそもそも売上は発生したものの、まだその売上代金を回収していないものです。

売上が増加すれば自然と売掛債権も増加し必要となる運転資金も増加します。

売上代金回収長期化による運転資金の増加

売掛債権というのは売上は発生したものの、まだその売上代金を回収していないものでした。

例えば売上代金の回収方法は月末締めの翌月末回収だとします。

月末締めの翌月末回収ですから例えば3月の売上は3月末に締めて翌月末である4月末に売上代金を回収するということです。

もしこの回収条件が月末締めの翌々月末回収となればどうなるでしょうか。

3月の売上は3月末に締めてそれらの売上代金は4月末ではなく翌々月末の5月末に回収するということです。

1ヶ月売上代金の回収期間が延びることになります。

仮に3月末の売掛債権が100あるとします。

月末締めの翌月末回収であれば4月末に売上代金を回収できますから4月末の売掛債権は0となります。

ところが月末締めの翌々月末回収であると4月末にはまだ売上代金が回収されませんから、4月末の売掛債権も引き続き100の場合です。

実際にはこの間も売上が発生しますから売掛債権が100のままということではありませんが、売掛債権が減らないという理屈はおわかりいただけると思います。

このように売上代金の回収期間が長期化すると売掛債権が今までよりも増加しますから必要となる運転資金が増加するということです。

管理不十分による売掛債権の増加

月末に振込により売上代金を回収する予定であったが、販売先が振込をしてこなければ売掛債権はそのままです。

販売先に督促することなくそのまま放置するといつまで経っても売掛債権は減りません。

その後も売上の発生とともに売掛債権が新たに増加しますから、実際には販売先が振込をしてこなかった分だけ売掛債権は増加します。

売掛債権が増加しますから必要となる運転資金も増加します。

したがって売掛債権の管理をしっかりと行って振込をしていない販売先に連絡をするなどして、売掛債権の早期回収が望まれます。

売掛債権減少による運転資金の減少

売掛債権が減少するということはそれだけ売上代金として手元に資金が入ってきたことになりますから、必要となる運転資金は減少することになります。

在庫による運転資金の増減

在庫が増えると運転資金は増加し、在庫が減ると運転資金は減少します。

在庫増による運転資金の増加

在庫というのはそもそもその在庫が売れて売掛債権となって、その後に現金として回収されるものです。

在庫のままでは現金にはなりません。

ところで在庫を用意するには資金がかかっています。

その在庫が増えるということはより多くの資金を用いないと在庫を用意することができません。

そのため在庫が増えると必要となる運転資金も増加するのです。

在庫減による運転資金の減少

在庫が減るということは在庫が売れたということです。

やがて売上代金として資金が手元に入ってくることでしょう。

手元に資金が入ってくればそれだけ必要となる運転資金は減少します。

したがって在庫が減れば運転資金も減少するのです。

在庫管理が重要

見込み違いで多くの在庫を持ってしまうとそれだけ必要となる運転資金が増加します。

見込み違いですからいつ在庫が売れるかわかりませんから、運転資金の負担もなかなか減少しません。

さらに在庫が売れ残ってもう使い物にならなくなれば、それは永久的に手元に資金が回収されません。

そのため在庫の管理は運転資金の増減に大いに影響をしてきます。

在庫管理は運転資金を管理し資金繰り負担を軽減するために重要な事柄です。

買掛債務による運転資金の増減

買掛債務が増加すれば運転資金は減少します。

買掛債務が減少すれば運転資金は増加します。

買掛債務の増加による運転資金の減少

買掛債務は原材料や商品の仕入を行ったものの、まだその代金を支払う必要がないものです。

まだ代金を支払う必要がないわけですからそれだけ運転資金は不要となります。

そのため買掛債務が増加すればそれだけ支払う必要がないものが増えるわけですから、必要となる運転資金は減少します。

買掛債務の減少による運転資金の増加

買掛債務が減少するということはそれだけ仕入などの代金をすでに支払ったということです。

したがってもう支払い済みなのですから、必要となる運転資金は減少するように感じられると思います。

ここは少しわかりづらいところなのですが、売上が変わらないとすると仕入する金額も変わらないはずです。

しかし買掛債務が減少しているということはそれだけ早く仕入代金を支払っていると考えることができます。

早く仕入資金を支払う必要があるわけですから、それだけ必要となる運転資金が増加するということなのです。

運転資金が増減する要因のまとめ

以上をまとめると運転資金が増減する要因はつぎのとおりです。

・売掛債権の減少→運転資金の減少

・在庫の増加→運転資金の増加

・在庫の減少→運転資金の減少

・買掛債務の増加→運転資金の減少

・買掛債務の減少→運転資金の増加