初めて銀行に融資を申込む場合のその後の融資の審査の流れがどうなるのかは知っておきたいところです。

銀行での融資審査の流れや融資実行までの手順について説明をします。

目次

まずは銀行に相談

なにはさておき銀行から融資を受けるには銀行に融資の申し込みをしなければなりません。

突然、銀行の支店に行って融資の申し込みをすることも可能ですが、可能な限り事前に電話連絡をしてアポイントを取ってから銀行に足を運んでください。

なぜ事前にアポイントが必要かについては主に次の理由からです。

事前アポイントが良い理由

・融資担当の銀行員が不在の可能性がある

・銀行によっては融資相談を受ける拠点を限定しているところがある

銀行員は突然の融資相談を嫌がる

銀行の支店などの拠点は今では少数人員にて運営をしています。

この少数人員にて運営をしているため、銀行員一人当たりの業務負担量が以前に比べて相当に高くなっています。

このことは銀行に限らず、どのような事業者でも同じことが言えるのですが、銀行もご多分にもれずに少数人員にて運営をしています。

そのため突然、融資相談に来店されても他の業務の関係から十分な対応ができない可能性があります。

融資相談に銀行に来店された方からすると、時間を見つけて銀行に足を運んだわけですからしっかりと銀行に融資相談をしたいところだと思います。

しかしながら突然の来店であると銀行側に十分に対応できる余力が少なくなっていますから、ややもすると「とりあえず」程度の対応になってしまう可能性があります。

このようなことは双方にとって良くないことですから、事前に銀行に連絡してアポイントを取ったうえで融資相談することが賢明です。

融資担当の銀行員が不在の可能性がある

銀行員はそれぞれの担当業務を請け負っています。

したがって窓口の女性に融資の相談をしても、その女性銀行員は融資相談に対応する知識等がありません。

銀行には融資業務を担当する銀行員が存在しており、その銀行員の融資の相談を行う必要があります。

そのためアポイントなしで銀行に融資相談に行ったとしても融資担当の銀行員が不在だとか、別のお客さんの対応中であるといったことはよくあることです。

融資担当の銀行員が不在等でいないとなると、せっかく銀行に足を運んでも時間の無駄になってしまいます。

銀行によっては融資相談を受ける拠点を限定しているところがある

以前の銀行であればどこの支店でも融資業務を取り扱っていました。

しかし今では銀行によっては個人業務のみを取り扱う支店にするなど体制の変更が行われています。

そのため支店の中には融資業務の取り扱いをしていないところもあり、地域ごとに一カ所だけで融資業務の取り扱いをするようになっています。

そのため融資業務を取り扱っていない支店に足を運んでも無駄になってしまいます。

初回の融資相談

さて銀行に事前にアポイントを取って融資相談に行くことになりました。

その際、持参資料としては、

初回の持参物

・パンフレットなど事業内容がわかるもの

・来店者の本人確認資料(運転免許証など)

を持参して銀行に出向くようにしてください。

銀行にアポイントを取る際に持参するものを確認すると良いでしょう。

初回の融資相談で銀行から聞かれること

初めて銀行に融資相談を行ったときに銀行から聞かれる主なことは次のとおりです。

銀行から聞かれること

・融資の希望金額はいくらか

・融資を希望する理由はなにか

です。

ここで実際によくある注意すべきことですが、銀行から融資の希望金額を聞かれて「借りられるだけ借りたい」という答えがあります。

これはダメです。

銀行というところはお客さんから融資の希望金額の提示を受けて、そのうえでその金額の融資が可能かどうかを審査します。

「借りられるだけ借りたい」というのは銀行が受け取る印象としては、

・具体的な資金計画を持っていない

・資金繰りに困っている

など、いずれも銀行が警戒感を抱く印象です。

そうではなく、

・全体ではいくらの資金が必要

・そのうち手元資金でこれだけ準備をするので残りの金額の融資を受けたい

などと明確に融資の希望金額を伝えることが大切です。

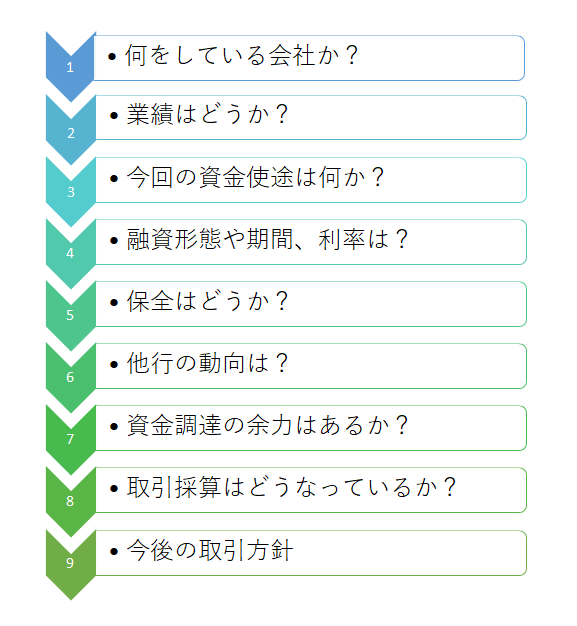

銀行の融資審査の流れ

初回の融資相談を受けて融資の希望金額を聞いた後に、銀行では貸せるかどうかの融資の審査が行われます。

具体的な銀行の融資審査の流れは次のとおりです。

これは実際にあるメガバンクで行われている融資審査の流れですが、おおむねどこの銀行でも同じような融資審査の流れとなっています。

これだけの項目の融資審査を銀行では行っています。

融資審査の途中で疑問点等があれば、銀行から質問が来ますのでそれに答えてください。

回答をしないと融資審査は前へは進みません。

融資審査に要する時間

融資審査に要する時間ですが初めての銀行融資となりますと、銀行も何をやっている事業者なのから始まって慎重に審査を行います。

そのため1ヶ月は審査に要するものと考えてください。

1週間程度で審査がOkとなることは初めての銀行融資の場合には不可能です。

融資契約手続き

銀行での融資審査がOkとなりますと融資の契約手続きに進んでいきます。

契約書類は銀行側が用意をしますが、お客さんの方で用意をする書類がもあります。

お客さんの方で用意をする書類の主なものとしては、

用意をする書類

・会社の印鑑証明書

・連帯保証人(=会社の社長)の印鑑証明書

です。

通数が2通以上となることもありますので、銀行に確認をしましょう。

融資契約が終了すると融資実行日に預金口座に融資が入金となり融資実行です。

銀行融資審査の流れのまとめ

以上、銀行融資審査の流れをまとめますと次のようになります。

まとめ

・希望の融資金額はあいまいではなく具体的に伝える

・申込→融資審査→融資契約→融資実行の流れ

・初めての銀行融資の場合には融資審査に1ヶ月程度の時間を要する