金融機関から融資勧誘を受けたので申し込みをしたが、融資を断られた。

この種の話は少なくないのではないかと思います。

金融機関からの融資勧誘なのになぜ融資を断られたのか、その背景を説明します。

金融機関からの融資勧誘に関する質問

飲食店を経営しているものです。

20年来のつきあいがある金融機関から最近、繰り返し融資勧誘を受けました。

特にこちらとしては今、資金需要があるわけではないので融資勧誘を繰り返し断っていたのですが、あまりにも融資勧誘に熱心なのでそれではと運転資金の融資申し込みを行いました。

信用保証協会の保証付融資でということなので、信用保証協会宛の申し込み手続きを行いました。

ところが数日後、信用保証協会の審査が通らないと連絡を受けました。

「金融機関からの融資勧誘なのにどういうこと?」と思いましたが、特段資金も必要ではないものですから「では要らないです」と答えたところ、信用保証協会を使わない金融機関の信用貸しで行うと言われました。

しかし今度は信用貸しをするには担保が必要だと言われました。

担保まで出して融資を受けるつもりはないときっぱりと断りました。

金融機関から融資勧誘を受けたのに融資ができないとはどういうことでしょうか?

腹が立ってしょうがありません。

質問のまとめ

・あまりにも熱心なので融資を申し込むことにした

・しかし信用保証協会の審査が通らないと言われた

・金融機関の信用貸しでやると言われたが、今度は担保が必要だと言われた

・金融機関からの融資勧誘なのに融資ができないとはどういうことなのか

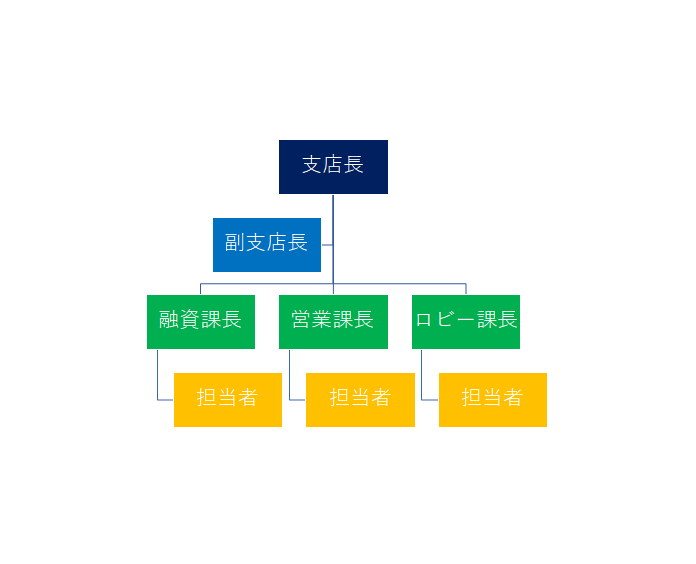

金融機関の営業課と融資課

この図は銀行の営業拠点の組織図を簡単に示したものです。

今回、繰り返し融資勧誘を行ったのは真ん中にある営業課が行ったものだと考えられます。

銀行にも営業部隊があり、融資推進や資産運用提案などを行っています。

ただし営業課は融資勧誘は行いますが、融資決定の権限はありません。

融資審査の流れは

step

1営業課 融資勧誘を行い融資稟議を起案する

step

2融資課 融資管理面から融資稟議を審査する

step

3支店長 融資稟議を最終的に決裁する

といった流れになります。

おそらく今回の融資勧誘は営業課だけの判断で行ったものであり、事前に融資課や支店長の融資可否の方向性についてあらかじめ打ち合わせをしていないものと考えられます。

つまり金融機関の融資勧誘は融資の審査が通ることを前提にして行われているものではないのです。

ただし金融機関の担当者が「融資をします」「融資は可能です」「審査は大丈夫です」などと融資予約とも受け取れるような発言をして融資勧誘を行っている場合には、金融機関にも道義的な責任があります。

もし資金繰り上、融資が必要で担当者から上記のように融資予約のような発言があった場合にはその旨を金融機関に伝えることで融資が行われることもあります。

金融機関からの融資勧誘なのに断られたのまとめ

以上、金融機関からの融資勧誘にも関わらず融資を断られたことにつきまとめますと次のようになります。

まとめ

・金融機関の融資勧誘はあくまでも営業であり、融資審査を経たうえで勧誘が行われるものではない

・融資勧誘にも関わらず融資を断られたのは金融機関の営業部隊の単独行動

・融資勧誘→融資審査を経て初めて融資が実行される