基本的に融資の返済額が融資の本数に比例して増減します。

なぜ融資の本数が少ない方が返済負担が少なく資金繰りには楽なのかを説明します。

目次

融資の本数に関する質問

建築業の零細企業を経営しているものです。

よく銀行からの融資の本数は少ない方が返済が少なく資金繰り的には楽だと言われます。

融資の本数が多ければそれをまとめることにより返済額が少なくなり資金繰りが楽だと聞きます。

なぜそうなるのか理屈が分かりません。

最初は一緒

例として合計1,000万円の融資を1件1,000万円と500万円を2件、合計1,000万円で利用する場合の返済額を見てみましょう。

融資期間はいずれも5年とし毎月の元金均等返済だとします。

注意ポイント

・500万円:毎年返済額100万円(100万円×5年)

・500万円:毎年返済額100万円(100万円×5年) 合計の毎年返済額200万円

この時点では1,000万円を1件で融資を受けた場合と500万円を2件、合計1,000万円で融資を受けた場合の返済額は同じです。

追加融資を受けた場合

さて2年半後、つまりそれぞれの融資の残高が半分になった時点で、返済が進捗した金額、つまり500万円を再び融資を利用する場合を考えてみます。

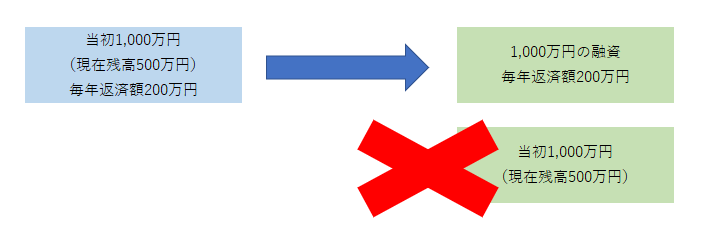

当初1,000万円の融資:事例A

当初1,000万円の融資は2年半後には融資残高が500万円となっています。

追加融資500万円は当初1,000万円の融資を再び元に戻すこと、つまり実務的には新たに1,000万円の融資を実行し、同時に当初1,000万円(現在残高500万円)の融資を同時返済することにより差し引き500万円の融資が実行されるとします。

そうすると融資実行後の融資本数は1,000万円1件だけです。

つまり、

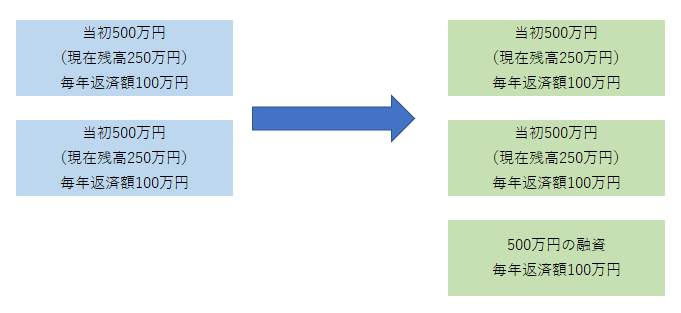

当初500万円の融資:事例B

当初500万円の融資2けんは2年半後には融資残高はそれぞれ250万円、合計500万円となっています。

さて今度はさきほどの1,000万円の融資の例とは異なり、返済進捗分の500万円を別口にて融資を受けるとします。

するとつぎのようなことになります。

融資残高と返済額の違い

融資残高

さて事例Aの融資残高は1,000万円です。

そして事例Bの融資残高も1,000万円です(250万円+250万円+500万円)。

返済額

次に返済額を見ていきます。

事例Aの場合は毎年返済額は200万円で従前と変わりません。

一方で事例Bの場合には毎年返済額は300万円(100万円+100万円+100万円)となります。

融資の本数により返済額の違い

融資の本数により返済額に違いが出てきました。

事例Aは年間返済額が200万円に対して事例Bは年間返済額が300万円となりました。

融資残高はいずれも1,000万円で同じにも関わらずなぜ返済額に違いが出て来るのでしょうか。

これは事例Aの場合にはあくまでも1,000万円の融資に基づいて返済額が計算されています。

これに対して事例Bは当初500万円の融資が2口と追加融資分500万円、合計1,500万円の融資に基づいて返済額が計算されるようになります。

つまり融資残高は同じでも返済額の計算のもとになる融資額が融資の本数に応じて増加していくために返済額もそれに比例して増加していくのです。

融資の本数が少ないほうが資金繰りには楽

このように返済額は融資の本数に比例して増えていきます。

融資の本数が2,3口程度であれば返済負担はそれほどでもないかもしれませんが、融資の本数が5口とかそれ以上になれば返済額が大きくなり資金繰りを圧迫するようになります。

そのため融資の本数は少ない方が資金繰りには絶対に楽となります。

そのためには追加融資を受けるにあたってはさきほどの事例Aのように現在の融資とまとめることで返済額の増額を抑制することができます。

融資の本数と返済額の関係についてのまとめ

以上、融資の本数と返済額との関係についてまとめますと次のようになります。

まとめ

・追加融資を受ける際にはなるべく現在の融資とまとめる形で受けることにより返済額の増加を防ぐことができる