資金繰り表を理解しようの記事で資金繰り表のことはおわかりいただけたでしょうか。

今回は作成した資金繰り表を分析して今後の対策をどのように考えれば良いのかをご案内します。

資金繰り表を分析して今後の資金対策を考えることは事業の継続においてとても重要なことです。

資金繰り表の見方について融資担当の銀行員が説明をします。

資金繰り表の見方は決して難しくはありません。

目次

資金繰り表のチェックポイントは大きくは2つ

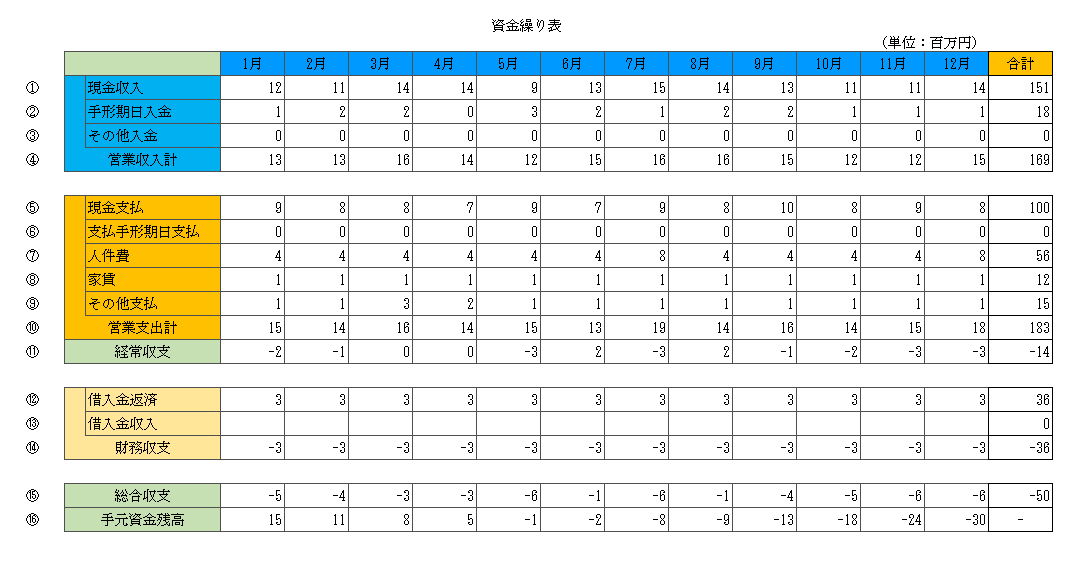

次の資金繰り表をご覧ください。

これはある中小企業の今後1年間の資金繰り予定表です。

資金繰りを分析する場合には注目すべきポイントは経常収支と手元資金残高の2つです。

資金繰り表の見方のチェックポイントは大きくは2つだけ

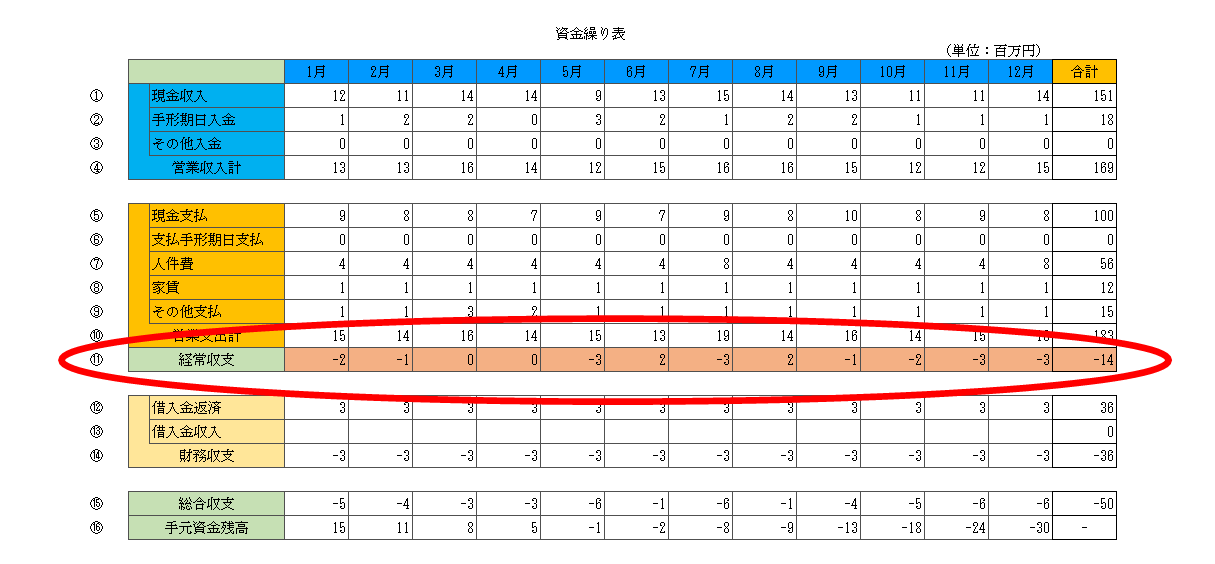

資金繰り表の見方その1 経常収支をチェックしよう

資金繰り表が完成したら何はさておき経常収支の欄に着目しましょう。

次の図をご覧ください。

経常収支は④の営業収入計から⑩の営業支出計を差し引いた残りの金額です。

つまり経常収支は事業の活動によってどれだけ現金を増やせたのか、逆に減らしてしまったのかを現金ベースで示している指標になります。

事業の根幹にかかわる重要な指標です。

経常収支の見方

では図の経常収支の欄をご覧ください。

マイナスが目立ちませんか。

実際に6月と8月だけがプラス2百万円で残りの10か月はマイナスかよくてゼロの水準です。

そのため年間では14百万円の現金が減ることになってしまいます。

これはまずいですよね。

経常収支がマイナスであることの意味

経常収支がマイナスということは事業活動によって入ってくる資金よりも出ていく資金の方が多いということです。

つまり経常収支がマイナスということは現金ベースで考えると赤字だということです。

そして現金は嘘をつきませんから一生懸命に事業をやっているけれども実態は赤字の経営を行っていることを示しています。

経常収支がマイナスということは手元資金が減少していくということです。

経常収支がマイナスの状態が続ければいずれは手元資金が底をついてしまい、資金繰りがショートしてしまいます。

資金繰りがショートするということはそれは倒産ということです。

経常収支がマイナスの状態が続けばいずれ資金繰りがショートし倒産に至る

資金繰り表の見方その2 手元資金残高をチェックする

さて次は手元資金残高です。

さきほどの⑪の経常収支に借入金の返済と新規借入を加味するとその月の現金収支の総合結果が出ます。

それが⑮の総合収支です。

そして手元資金残高。

前月末の手元資金残高にその月の現金の総合収支、つまり増えたのか減ったのかを加味してその月の末に手元に資金がどれだけ残っているかを示しています。

上の図の場合ですと1月末は15百万円、2月末は11百万円、3月末は8百万円の資金が手元に残っていることになります。

そして4月末が5百万円、5月末が-1百万円。

資金繰りのショート

ちょっと待ってください。

5月末がマイナス1百万円・・・。

つまり5月にはこの会社の手元資金は底をついてしまうということです。

何の手も打たなければこの会社は5月には資金ショートを起こし倒産してしまうということです。

資金繰り表で今後の資金面の対策を考える

さてここまでの資金繰りの分析の結果、5月には手元資金が底を着く可能性があることがわかりました。

そのまま放置するわけにはいきません。

短期的には資金が底をつく5月前までに銀行から借入をして手元資金を補うことも考えないといけないでしょう。

また中長期的には売上の増強や経費コストの削減などの経営努力を行って安定的に経常収支がプラスになるように動かないといけないでしょう。

このように資金繰り表を用いることによって資金繰りに問題がないのか、問題がある場合、手元資金が底をつくことはないのか、手元資金が底をついてしまうのはいつなのかを事前に把握することができます。

資金繰り表の見方のまとめ

以上、資金繰り表の見方についてまとめますと次のようになります。

まとめ

・手元資金残高がマイナスになるということは資金繰りがショートし倒産するということ

・資金繰り表を用いて資金繰りがショートすることがないかどうかを確認する

・資金繰り表により資金状況が事前に把握することができるため、銀行への融資相談など事前の対策が可能