業績が悪いとか、予定していた入金が遅れることになり急に資金が必要となった場合にどの取引銀行に融資の相談をしたら良いのかというテーマです。

相談する銀行を間違えると必要な時期に融資が間に合わなくなるといった事態になる可能性があります。

融資担当の銀行員が説明をします。

目次

融資が難しい時にはこの銀行に相談するべき

困った時に相談する銀行ベスト3

・売上金を入金している銀行

・個人取引が充実している銀行

融資が難しいときにどの取引銀行に融資相談を行うかは意外に重要なことなのです。

融資残高が少ない銀行に相談することは間違い

まず思い浮かぶのは返済が進んで融資の残高が減少している銀行ではないでしょうか。

最後の融資を受けてから2年以上が経過しており、融資残高も減っているからその銀行なら融資をしてくれるのではないかと考えることは自然なことかもしれません。

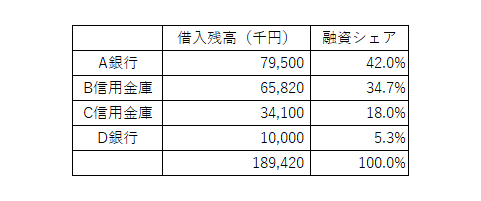

この表はある中小企業が融資取引をしている銀行とそれぞれの融資残高と融資シェアを示したものです。

取引銀行のうち、D銀行がもっとも融資残高が減っています。

融資残高が少なくD銀行に融資を依頼してみるケースを最初に見てみましょう。

A銀行やB信用金庫からはすでに多い金額の融資があるため、融資残高が少ないD銀行に融資を相談してみるという考え方です。

結論から申し上げてこの考え方はやめましょう。

確かにD銀行は他の3つの取引銀行に比べて一番融資残高が少ないです。

そのためD銀行からはまだ融資を受けられる余力があると思うかもしれません。

この中小企業の業績が順調な状態であればD銀行としては融資シェアを伸ばすチャンスととらえ、融資に応じる可能性は十分にあると言えるでしょう。

しかし業績が悪いとか、急な資金需要の場合には銀行が「融資先は大丈夫なのか?」などと心配になり融資には消極的になります。

融資の返済が進んで残高が減っていて良かったとD銀行は考える可能性がとても高いです。

したがってこのような状態でD銀行に融資相談をしても消極的に姿勢で対応を受ける可能性が大きく、融資期待は小さいと考えてください。

D銀行側からすれば「なぜ日頃から取引が低位であるうちにこんな時に限って融資相談をしてくるのか」という気持ちにさえなるのです。

融資残高が少ない銀行に相談しても無意味

まずは主力銀行へ

業績が悪いとか急な資金需要の場合にはやはり主力銀行に相談するのが正解です。

具体的には主力銀行であるA銀行に融資相談を行うのが正解です。

主力銀行は融資先の資金繰りを支援する社会的な役割を担っています。

「既にたくさん借入をしているから無理だろう」と考える必要はありません。

主力銀行が融資支援を行わないとその融資先が破綻してしまう可能性があることを主力銀行はわかっています。

したがって可能な限り融資に応じて資金繰りを支援しようというのが主力銀行の基本的な考え方なのです。

よくニュースになるような有名な大企業が業績不振で窮地に陥った時に、かならず主力銀行が資金繰りを支援するという話題が出てきます。

これは大企業だからということではなく、中小企業を含めて社会全体で共通していることです。

主力銀行は融資先の資金繰りを支援する社会的役割がある

もちろんいくら主力銀行だからといっても必ず融資の支援が受けられるということはありません。

融資を打ち切るという判断を主力銀行は行う可能性はゼロではありません。

しかし他の取引銀行と比較した場合、融資が難しい場合にもっとも融資支援が受けられる可能性が高い銀行はやはり主力銀行なのです。

融資が難しい場合にはまずは主力銀行に相談

売上金を入金している銀行

売上金を主力銀行以外に入金している場合にはその銀行も融資相談先となります。

売上金を入金していると自然と預金残高も多くなります。

預金残高が多いと銀行はそれを拠り所として融資がしやすい状況となります。

主力銀行以外に売上金を入金している銀行が他にあれば、融資が難しい場合にはその銀行に相談することも有力です。

売上金を入金している銀行も融資が難しい場合に相談すべき銀行

個人取引がある銀行

純粋に個人の取引をしている銀行があれば、その銀行も融資が難しい場合の相談先になります。

やはりその個人取引を融資の拠り所として融資がしやすい理由となります。

融資が難しい時にはどこの銀行に相談するか?のまとめ

以上、融資が難しい時にどの銀行に相談すべきかについてまとめますと次のようになります。

まとめ

・売上金を入金している銀行も候補先となる

・個人取引をしている銀行も有力な相談先