赤字の原因はいろいろとあり、銀行の融資審査においてもこの赤字の原因に応じて考え方が異なってきます。

今回は在庫の焦げ付き、つまり不良在庫のために赤字になってしまうケースです。

在庫の焦げ付きで赤字になった場合の銀行の考え方について融資担当の銀行員が説明をします。

目次

赤字に対する銀行員の印象

銀行にとって融資は必ず返済してもらわないといけません。

万が一融資が焦げ付いてしまえば、焦げ付いてしまった分が損失になってしまうからです。

銀行も経営維持のためには利益を獲得しなければならないわけですから、融資の焦げ付きは絶対に避けたいところです。

上の図は赤字に対する銀行員が抱く印象を簡単に示したものです。

赤字とは融資の返済が難しいということ

赤字を現金に置き換えて簡単に示しますと、入ってくる現金よりも出ていく現金の方が多い状態です。

手元に現金があればマイナスを補うことができますが、手元の現金が少なければ時間の問題で底をついてしまいます。

銀行からすると赤字は融資の返済が難しい非常に懸念すべき状態です。

そのため赤字であると銀行の融資審査は非常に慎重なものとなります。

在庫の焦げ付きで赤字になった

ところで赤字と言ってもその原因は様々です。

よくある赤字の例をいくつか列挙しますと次のようになります。

よくある赤字の例

2.赤字の受注が続き赤字になった

3.売上の焦げ付ぎが発生し赤字になった

4.不動産などの資産を処分したために赤字になった

赤字の原因は大きく2つの要因に分類することができます。

本源的な赤字

赤字の原因の1つ目は本源的な赤字です。

上記では1と2が該当します。

売上の不振、採算度外視の受注はいずれも本源的な赤字に分類することができます。

すぐに赤字からの脱却が難しい要因であり、抜本的な業務の改善が求められる赤字です。

一過性の赤字

赤字の原因の2つ目は一過性の赤字です。

上記では3と4が該当します。

売上の焦げ付きが発生し特別損失により赤字になってしまった。

不動産を売却しその売却損のために赤字になってしまった。

いずれもその期の特殊要因であり、今後も継続する要因ではありません。

つまり一時的、一過性の要因で赤字になってしまったというものです。

銀行の赤字に対する融資審査においてもこの赤字の要因に応じて異なったスタンスを取ります。

在庫の焦げ付きで赤字になってしまった

さて今回のテーマである在庫の焦げ付きで赤字にしまったケースです。

在庫の焦げ付ぎで赤字になってしまったとはどういうことなのか、簡単に整理をします。

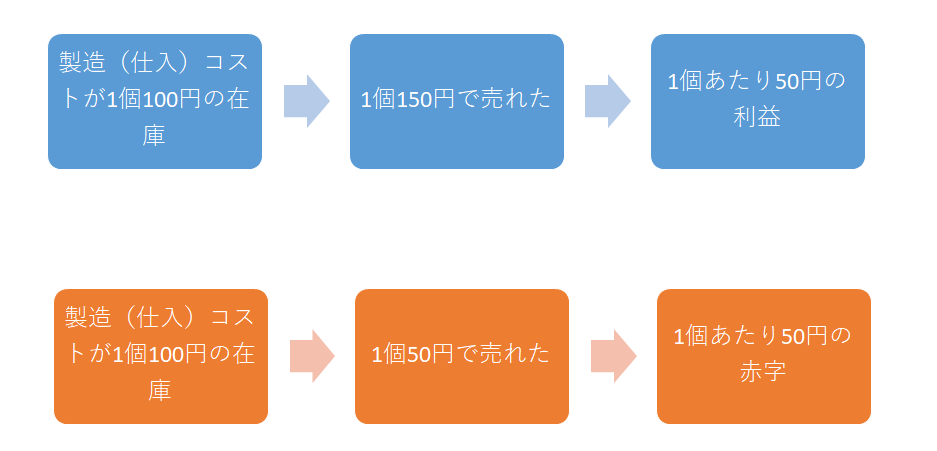

当たり前のことですが1個100円の在庫の場合、100円以上で売れれば利益が発生します。

逆に1個100円未満でしか売れないとなると赤字が発生します。

もちろん1個100円以上で販売しようとするわけですが、時代遅れなどの要因でもう1個100円以上で売れる見込みがない在庫も現実にはあります。

在庫の焦げ付きというのは決算書上は1個100円で資産として計上しているが、実際は1個50円でしか販売が見込めない場合に1個100円ではなく1個50円で再評価を行うというものです。

そしてこの再評価を行う際に今まで1個100円で見ていたものが実際には1個50円の価値しかないということですから、差額の50円は損失として計上することになります。

在庫の焦げ付きで赤字になったというのはこの再評価による在庫の損失額により赤字決算になってしまったということです。

在庫の焦げ付きで赤字に対する銀行の考え方

在庫の焦げ付きで赤字になったというケースはさきほどの2つ目の赤字要因である一過性の赤字だと考えることができるものの、在庫の焦げ付きは今後も可能性があり本源的な赤字の要素も含んでいます。

このため在庫の焦げ付きで赤字になった場合、銀行の融資審査ではマイナスにならない場合とマイナスになってしまう場合があります。

マイナスにならない場合ですが、これは、

一過性の赤字と見る考え方

・どこかでその膿を出さなければならないのであってやむを得ない

・その期だけの一過性の要因による赤字であって来期以降は黒字決算が見込める

というような場合というか考え方です。

本源的な赤字と見る考え方

・在庫処分による赤字により債務超過になってしまった

・今まで在庫処分をせずに赤字を隠してきた

という考え方です。

難しいところなのですが、大きく2つの審査上の考え方があります。

しかしどちらかというと在庫の焦げ付ぎによる処分をマイナスには考えない方が多いです。

在庫処分をすることで過去の膿を出して来期以降はしっかりと黒字回復が出来るという期待感が大きいからです。

決算が赤字になった場合には銀行に赤字の原因を伝えることが求められますが、その際には在庫の焦げ付ぎを処分をしたことをきちんと伝えましょう。

銀行も少なくとも在庫の中には不良化しているものが含まれていることはある程度は織り込み済みです。

在庫のコゲツ日を処分をしたら実際はどれくらいの価値になってしまうのだろうと銀行に潜在的な疑問を持たれるよりははっきりとさせて方が良いでしょう。

在庫の焦げ付きで赤字になりましたのまとめ

以上、在庫の焦げ付きで赤字になったしまったケースについてまとめますと次のようになります。

まとめ

・ただ在庫の焦げ付ぎは今後も発生しうること

・在庫の焦げ付ぎ処分後は今後の在庫計画を銀行に伝えることをおすすめ