中小企業や個人事業主が銀行から融資を受ける際に多く利用されている信用保証協会。

信用保証協会を利用するには審査を受けなければいけませんが、もちろん金額は無制限ではなく審査が通らないことも少なくありません。

今回は本当は難しいがある理屈で審査が通った事例を紹介します。

食品卸売業からの融資相談

I社は総菜に使われる食品原料を食品加工の会社などに販売をしている中小企業です。

年末年始は大きな商機であり、毎年秋ぐらいにこの商機を見据えた食品原料の仕入資金の融資相談があります。

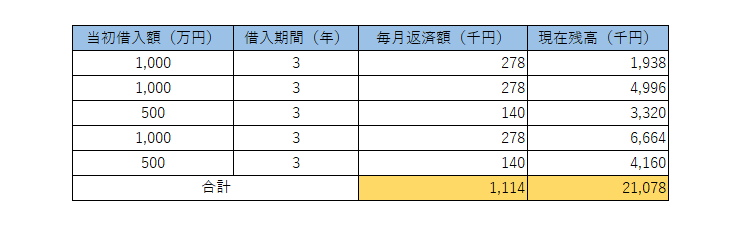

次の図をご覧ください。

現在I社はこの図のように全部で5件の借入があります。

5件合計の借入額は21,078千円で毎月の返済額合計は1,114千円となっています。

借入金額が多いのか、返済負担が重いのかどうかは規模や業況によって異なってきますが、I社は売上が4,000万円ほどの会社ですから年商の半分相当に借入金額は多いと言えます。

また毎月1,114千円の返済はI社にとってはとても重い資金繰り負担です。

このような状況にはありますが、年末年始の商機を生かすには借入をして食品原料を仕入する必要があります。

資金繰りに余裕があれば手元資金にて仕入を賄えば良いのですが、資金繰りには余裕がないために今回の融資申し出になりました。

信用保証協会に申込をしたが・・・

今回の融資申し出額は500万円です。

現在の5件の借入はすべて信用保証協会の保証制度を利用したものですが、今回も信用保証協会を利用した融資スキームとすべく信用保証協会に保証申し込みを行いました。

しかし信用保証協会からはすでにI社の規模としては相当の借入があり、このままでは新規の保証は難しいとの回答が返ってきました。

ただ次の理屈であれば保証申し込みに応じるとの回答も来ました。

返済負担軽減に資するのであれば

その理屈とは返済額が少なくなりI社の資金繰りに資するという内容です。

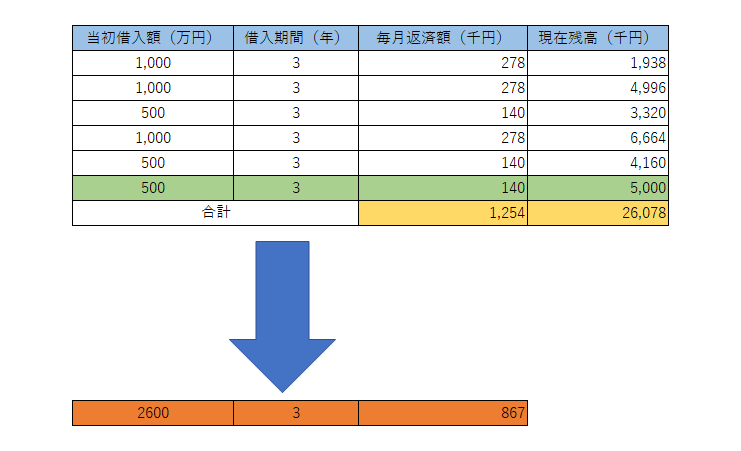

次の図をご覧ください。

現在はI社の毎月の返済額は5件合計で1,114千円でした。

今回新たに500万円の新規借入を行うと借入件数は6件となり毎月の返済額合計は1,254千円となります。

もともとI社の返済負担は重いものがありました。

それがさらに重くなってしまいます。

これではトータルで考えるとI社の資金繰りには資するものではないとも言えます。

500万円の新規保証を行っても返済負担が重くなることから短期間のうちに資金繰りに余裕がなくなりI社にとっては借入の意味がないというのが信用保証協会の考え方です。

ところが現在の5件の借入合計と今回の500万円の融資申し出金額の合計は2,600万円となりますが、2,600万円の借入1件に借入をまとめてしまえばI社は500万円の資金調達ができるとともに毎月の返済額は867千円と現在の1,114千円よりも少なくすることができます。

これはI社の資金繰りにとってもプラスです。

今回は結論として現在の借入をまとめて2,600万円で信用保証協会の審査がとおり融資が可能となりました。

まとめ

結果としてI社は500万円の仕入資金を調達することが出来ました。

そればかりではなく返済額も少なくすることが出来ました。

このような理屈で信用保証協会の新規保証が得られることがあります。

融資を銀行に相談する際にはこのような考え方も合わせて相談をされると良いでしょう。