銀行の融資の審査に通らない理由はさまざまです。

赤字だからという理由の他に審査に通らない理由はいろいろとあります。

今回は投融資が多いことが融資の審査に通らない理由についてです。

融資担当の銀行員が説明をします。

目次

銀行の融資の目的

最初に銀行が行う融資の目的について簡単に整理をします。

銀行が会社や個人事業主に行う事業資金の融資は言葉通り、事業で必要となる資金を融資の目的としています。

運転資金や設備資金は事業で必要となる資金の代表的なものです。

銀行が事業で必要となる資金を融資で支援することで会社や個人事業主の発展に貢献することを目的としています。

したがってこのような事業に関係のない資金は融資の対象外となります。

どれだけ業績が好調で、担保が十分にあるとしても事業に関係のない資金の融資には銀行は否定的な対応を取るのです。

銀行の融資は事業で必要となる資金を対象としている

投融資とは

投融資とは有価証券への投資、関係会社への出資金、関係会社を含む第三者への資金の貸付、保険積立金などです。

投融資がすべて事業には直接関係がないとは言えません。

例えば関係会社への出資金や貸付金はその事業者がグループで事業を行っている場合には必要な資金となるでしょう。

また保険積立金は多くの事業者で見られることであり、事業上の万が一の事態に備えるものとして必要と考えられます。

一方で株式投資など有価証券の投資や、グループとは関係のない第三者への貸付金は事業と関係があるとは言えません。

投融資の2つのマイナス面

投融資は次の2つのマイナス面があります。

投融資のマイナス面

・収益を生み出さない

投融資の1つ目のマイナス面は資金が固定化するということです。

投融資に使用した資金はその投融資を売却などで止めない限り、手元に資金が戻ってきません。

投融資に投下した資金が固定化するということはそれだけ資金繰りを圧迫する要因となります。

そして仮に売却などを行って投融資を止めても、投下した資金はすべて手元に戻ってくるとは限りません。

例えば有価証券を売却したものの値下がりをしているために当初有価証券に購入に要した資金がそのまま戻ってこないといったケースです。

投融資の2つ目のマイナス面は収益を生み出さないという点です。

貸付金や出資金は基本的に収益をもたらすことはありません。

そのような収益を安定に生み出さないところに資金を投下することになるのです。

投融資が銀行の融資の審査に通らない理由

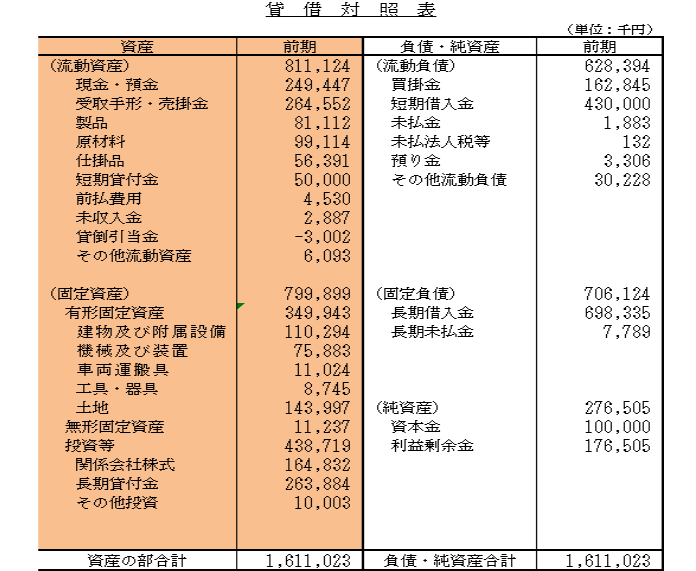

さて次のある事業者の貸借対照表をご覧ください。

融資は資産項目で使われる

この貸借対照表の左側、つまり資産の部分をご覧ください。

銀行が行う融資はこの資産項目で融資の資金が利用されることになります。

例えば設備資金の融資を銀行から受けて、その資金で製造用の機械を購入することで融資の資金は有形固定資産に姿を変えることになります。

投融資が多いと・・・

投融資が多いと銀行は今回の融資もまた投融資に流用されるのではないかと考えます。

投融資はさきほど説明をしたように2つのマイナス面がありました。

これは銀行としては融資の返済能力に懸念をもたらすことになります。

上記の貸借対照表では投融資に4億円以上もの資金が投下されています。

有形固定資産が約3億5,000万円、現預金が約2億5,000万円に比べて投融資の金額が相対的に多い状態です。

このような貸借対照表を見ると仮に運転資金として融資を行ったとしても、それが投融資に流用される懸念があると銀行は考えます。

また4億円以上もの資金が投融資に投下されていることで、それだけの資金が固定化していることになります。

当然に4億円以上の資金繰りを圧迫していることになります。

この状態は融資を行う銀行としては望ましい状態ではありません。

そのため投融資が多いと銀行の融資の審査に通らない理由になるのです。

銀行の審査に通らない理由 投融資のまとめ

以上、投融資が銀行の審査に通らない理由になることについてまとめますと次のようになります。

まとめ

・投融資は安定的な収益を生み出さない

・投融資が多いとまた融資が投融資に流用されてしまうと銀行は考える

・資金繰りの悪化と融資の流用懸念で投融資が審査に通らない理由となる