中小企業や個人事業主にとって信用保証協会は銀行から融資を受けるにあたっての強い味方です。

信用保証協会の保証付融資は銀行に申し込むこととなりますが、2つの銀行に同時に信用保証協会の保証付融資を申込んだ場合、どうなるのでしょうか。

質問

個人工務店主です。

営業不振で青息吐息で頑張っています。

教えて下さい。

A銀行から、市の制度融資の申し込みをしませんかと云う、勧誘の連絡がありました。

またB信用金庫からは、当座貸し越しの枠を増やしたらどうか、との連絡をもらいました。どちらも信用保証協会付きです。

両方に信用保証協会付の融資を申し込みをしても良いのでしょうか・・?

それとも、どちらか一方にすべきなのでしょうか・・?

どちらかが承諾をもらえなくても良いように・・と考えています。

A銀行がメインです。

B信用金庫は住宅ローンを利用しています。

保証協会には枠があるのですか・・?

信用保証協会付融資とは

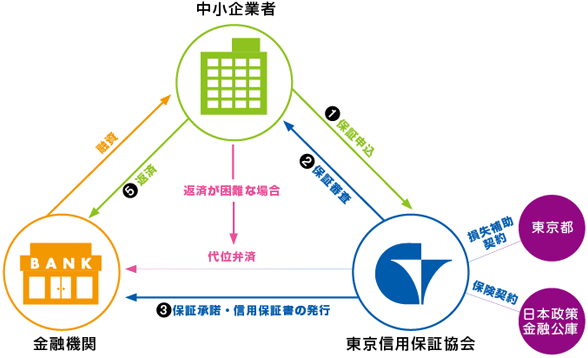

上の図は東京信用保証協会のホームページに掲載されているもので、信用保証協会付融資の仕組みを示したものです。

中小企業や個人事業主は一般的に大企業や中堅企業に比べて信用力がどうしても見劣りしてしまいます。

融資を行う銀行としては信用力がしっかりとしたところに融資をしたいところです。

逆に信用力が見劣るところには融資の焦げ付きが懸念されますから、どうしても融資の消極的になってしまいます。

こうなると信用力が見劣りする中小企業や個人事業主は銀行から融資が受けにくくなってしまいます。

そこで公的機関である信用保証協会の融資の返済の保証を行うことにより、銀行から融資を受けやすくしているのです。

信用保証協会付融資とは信用保証協会が銀行に対して融資の返済の保証を行うことを条件として融資です。

実際に多くの中小企業や個人事業主が信用保証協会付融資を利用しています。

信用保証協会付融資は銀行経由で申し込む

この信用保証協会付融資は通常、銀行などの金融機関経由にて申込を行います。

銀行などの金融機関経由にて信用保証協会に保証申し込みを行い、信用保証協会は保証ができるかどうかの審査を行っています。

信用保証協会付融資の同時申込の是非

ところで今回のように2つの銀行などの金融機関に信用保証協会付融資を申込んだ場合はどうなると思います。

それぞれの銀行から信用保証協会にほぼ同時に保証申し込みをを行うこととなります。

ここでポイントとなるのは銀行は異なっても保証の審査を行う信用保証協会は同一だということです。

そして信用保証協会を利用するのは今回のケースですと同じ個人事業主です。

結論から申し上げて信用保証協会は2つ同時に保証の申込を行われた場合には、どちらか1つに絞ってくれと言ってきます。

2つ同時に信用保証協会付融資の申込は無意味

A銀行、B信用金庫への両方に申し込みを行うのではなく、どちらかに絞って申し込みを行うべきです。

A銀行、B信用金庫と金融機関は異なりますが、信用保証協会は同一です。

信用保証協会は複数の金融機関から申込みがあった場合、両方を審査するのではなく、その前にそれぞれの金融機関に連絡して、どちらか一方のみの申し込みにするようお客様と話をするように要請をしてきます。

両方とも審査をするようなことはしません。

どちらの審査が通ってどちらかの審査が通らないということではありません。

市の制度融資と当座貸越。

それぞれ特徴がありますが、審査に通りやすい点からだけ申し上げますと、市の制度融資のほうが確率は高いと思います。