一般的に融資を受けるとするとまずは銀行からの融資となります。

ところが銀行に融資の申し込みをしたものの審査に通らなった場合、次の融資を受ける手段としてビジネスローンが考えられます。

ビジネスローンについては銀行の審査に落ちても大丈夫など審査が甘いとよく言われています。

本当にビジネスローンの審査は甘いのでしょうか?

融資担当の銀行員が説明をします。

目次

ビジネスローンの審査内容

ビジネスローンという名前がついていますが、中身は銀行が行っている融資とまったく同じです。

そしてビジネスローンを行っている会社もビジネスローンが最後まで完済されることを前提条件としています。

なぜならビジネスローンが最後まで返済されない場合、それは貸倒となりビジネスローンを行っている会社が損失を被ることとなるからです。

したがってビジネスローンの審査内容は実は銀行が行っている融資の審査内容とまったく同じと考えてください。

ビジネスローンの審査内容は銀行の融資審査の内容と同じ

ビジネスローンの具体的な審査内容

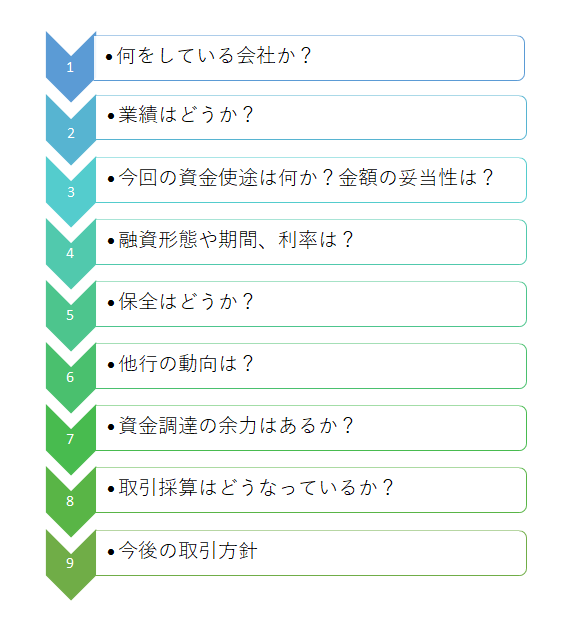

この図は銀行で行われている融資の審査内容を示したものです。

ビジネスローンの審査内容もこの図と同じと考えてください。

そして銀行の融資と同様にビジネスローンの審査でもっとも重要なことはビジネスローンがきちんと返済されるかどうかです。

このようにビジネスローンの審査は実は銀行で行っている融資審査と同じです。

それではビジネスローンの審査と銀行の融資審査は何が違いがあるのでしょうか?

審査のハードルが違う

ビジネスローンの審査と銀行の融資審査の内容は同じですが、しかし違いがあります。

ビジネスローンの審査と銀行の融資審査の違いはそのハードルです。

ビジネスローンの審査の方が銀行の融資審査よりハードルが低いです。

つまりビジネスローンの審査は甘いということです。

しかし無審査ではありません。

ビジネスローンでもきちんと審査は行われます。

しかし銀行と比べてその審査ハードルが低い、つまり審査が甘いのです。

ビジネスローンの審査は銀行の融資審査に比べて甘いのは事実

ビジネスローンの審査の甘いところ

では具体的に銀行の融資審査と比べてビジネスローンの審査の甘いところを具体的に説明をしていきます。

ビジネスローンの審査の甘いところ 債務超過でも可能

債務超過であっても実際に銀行は融資をしています。

しかしその融資先は以前から銀行と融資取引がある顧客であり、その途中で業績の悪化等で債務超過になってしまったものです。

その一方で融資取引が初めて場合で債務超過であれば銀行は原則として融資を行いません。

融資を行わない理由として債務超過であることを銀行は明言するくらいです。

しかしビジネスローンでは債務超過であってもそれを理由に融資を断ることはありません。

債務超過先は銀行は融資を行わないがビジネスローンでは可能性がある

ビジネスローンの審査の甘いところ 赤字でも可能

もちろん赤字であっても銀行は融資を行うことはあります。

現に多くの赤字の会社や個人事業主に銀行は融資を行っています。

ただし例えば赤字が3期連続続いている状態では銀行は追加の融資よりもリスケによる資金繰り支援に比重を置いてきます。

一方でビジネスローンでは3期連続など赤字が続いている状態であっても融資が受けられる可能性があります。

赤字が続いている状態であってもビジネスローンでは融資の可能性がある

ビジネスローンの審査の甘いところ 売掛に焦げ付きがあっても可能

売掛金に焦げ付きがある場合、銀行はその焦げ付き分を損失とみなして顧客の財務面を修正します。

そして焦げ付きによる修正の結果、赤字であったり実質債務超過と考えらえる場合には融資を極端に渋るようになります。

一方のビジネスローンですが、売掛に焦げ付きがありその結果、赤字に転落する、債務超過に陥るといった事態になってもビジネスローンの可能性はあります。

もちろん売掛に焦げ付きがあったものの、ビジネスローンを利用することにより資金繰りが安定し事業に支障がないことが前提です。

売掛に焦げ付きがあってもビジネスローンが受けられる可能性はある

ビジネスローンの審査の甘いところ 不良在庫がある

不良在庫は損失と同じです。

そのため不良在庫分を損失として考えると赤字に転落したり、債務超過に陥ることが考えられます。

この状態になるとさきほどの売掛に焦げ付きがある場合と同様に銀行は極端に融資を渋るようになります。

一方でのビジネスローンですが、不良在庫があることだけを理由にビジネスローンの可能性がなくなることはありません。

不良在庫を抱えた状態であっても資金繰りが続き事業が継続できる見込みがあればビジネスローンの可能性はあります。

不良在庫を抱えていてもビジネスローンの可能性はある

ビジネスローンの審査の甘いところ 投融資が多い

投融資が多いと銀行は資金繰りの悪化や融資が投融資に流用されることを懸念して融資には消極的となります。

これに対してビジネスローンでは投融資が多いからといって可能性がなくなるわけでありません。

投融資が多い状態であってもやはり事業の継続や資金繰りの維持に支障がないのであればビジネスローンの可能性はあります。

投融資が多くてもビジネスローンの可能性はある

ビジネスローンの審査は甘いと言っても無審査ではない

このようにビジネスローンの審査は銀行の融資審査に比べると甘いのは事実です。

しかし決してビジネスローンは無審査ではありません。

審査の結果、ビジネスローンが利用できないこともあります。

ビジネスローンの審査は本当に甘いのか?のまとめ

以上、ビジネスローンの審査は本当に甘いのかどうかについてまとめますと次のようになります。

まとめ

・ただしビジネスローンの審査基準は銀行より低い、つまり甘い。

・債務超過、赤字、焦げ付き等があってもビジネスローンの利用の可能性はある

・もっともビジネスローンは決して無審査ではない