住宅ローンの審査基準の1つに返済比率と呼ばれるものがあります。

今回はこの住宅ローンの返済比率とクレジットカードとの関係について説明をします。

クレジットカードが住宅ローンの返済比率に影響を与えてしまい、住宅ローンが通らないことがあるのかどうかについて融資担当の銀行員が説明をします。

目次

住宅ローンの返済比率とは

最初に住宅ローンの返済比率について整理をします。

返済比率とは住宅ローンの審査基準の1つ

この図は実際に銀行で行われている住宅ローンの審査基準をまとめたものです。

9のところに返済比率があります。

住宅ローンの返済比率とは審査基準の1つ

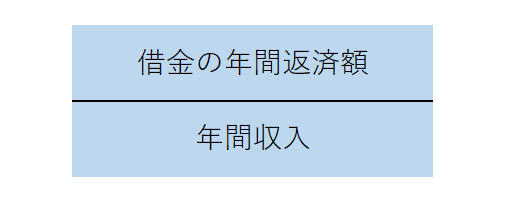

住宅ローンの返済比率の計算式

これが住宅ローンの返済比率の計算式です。

分母の年間収入は説明するまでもないでしょう。

分子にある借金の年間返済額ですが、ここは今回利用しようとしている住宅ローンの年間返済額のほかに、仮に他の借金があればその他の借金の年間返済額も含まれます。

例えばカードローン、車のローン、教育ローンなどを利用していれば、その年間返済額も加算されます。

借金の年間返済額には住宅ローンに加えて他の借金の返済額も加算する

返済比率で審査していること

銀行は返済比率で何を審査しているかと言えば、それは住宅ローンを申し込んだ人の返済能力を検証するためです。

返済能力を計算することにより、この人はきちんと住宅ローンを返済できる能力があるかどうかを判断しているのです。

返済比率は低いほど良い

さきほどの返済比率の計算式からおわかりように、返済比率は低いほど良いです。

返済比率が低いということは収入に占める返済負担の割合が低いということですから、返済能力があると考えることができます。

逆に返済比率が高いということは収入に占める返済負担の割合が高いということですから、安定的に住宅ローンが返済できるかどうかに懸念が生じることとなります。

返済比率の合否ラインの目線は35%

返済比率の審査基準は銀行によって異なります。

ただしおおむね返済比率の合否ラインの目線は35%と考えてください。

返済比率が35%以下であればその他の審査基準に問題がなければ住宅ローンが通る、返済比率が35%超であればその他の審査基準がOkであっても住宅ローンが通らないということになります。

これが原則です。

住宅ローンの返済比率の合否ラインは35%

クレジットカードと住宅ローンの返済比率との関係

それではクレジットカードが住宅ローンの返済比率の審査基準に影響を与えるのかどうか、与えるとしてどのようなケースであるのかを説明します。

クレジットカードのショッピング利用額と返済比率との関係

クレジットカードの利用機会でもっとも多いのがショッピングや飲食などでの利用だと思います。

ショッピングでクレジットカードを使用すれば翌月などにその支払がきます。

このショッピングで利用したクレジットカードの支払額は住宅ローンの返済比率に影響を与えるのでしょうか?

クレジットカードのショッピング利用額は返済比率とは無関係

クレジットカードのショッピング利用額は住宅ローンの審査基準である返済比率には影響を与えません。

つまり返済比率の計算式の分子である借金の年間返済額にクレジットカードのショッピング利用額は含まれないということです。

クレジットカードのショッピング利用額は返済比率には影響しない

クレジットカードのボーナス払いと返済比率との関係

ボーナス払いでクレジットカードを利用することがあると思います。

このクレジットカードのボーナス払いは住宅ローンの返済比率に影響はあるのでしょうか?

クレジットカードのボーナス払いは返済比率とは無関係

クレジットカードのボーナス払いはショッピング利用額と同様に住宅ローンの返済比率に影響は与えません。

つまり返済比率の計算式の分子である借金の年間返済額にクレジットカードのボーナス払いは含まれないということです。

クレジットカードのボーナス払いは返済比率には影響しない

クレジットカードの分割払いと返済比率との関係

クレジットカードの支払方法は一括払いが原則ですが、分割払いとすることもできます。

このクレジットカードの分割払いは返済比率に影響を与えるのでしょうか?

2回の分割払いは返済比率とは無関係

クレジットカードの分割払いではその回数を選択することができます。

2回、3回、6回、10回などです。

この中で分割払いの回数が2回の場合には住宅ローンの返済比率には影響を与えません。

つまり返済比率の計算式の分子である借金の年間返済額にクレジットカードの2回の分割払いは含まれないということです。

クレジットカードの分割払いで2回払いは返済比率に影響しない

3回以上の分割払いは返済比率に影響する

しかしクレジットカードの分割払いの回数が3回以上の場合には住宅ローンの返済比率に影響します。

つまりクレジットカードの分割払いの3回以上の支払金額は返済比率の計算式の分子である借金の年間返済額に含まれるということです。

つまりクレジットカードの分割払いで3回以上の利用金額は借金として住宅ローンの審査では考えるということです。

実際、クレジットカードの分割払いで3回以上の場合には金利が発生するはずです。

クレジットカードの1回払いや2回払いでは金利が発生していないはずです。

クレジットカードの分割払いで3回以上は返済比率を悪化させる

クレジットカードのリボ払いと返済比率との関係

それではクレジットカードのリボ払いはどうでしょうか?

クレジットカードのリボ払いは返済比率を悪化させる

クレジットカードのリボ払いは借金そのものです。

そのため返済比率の計算式の分子である借金の年間返済額にリボ払いの支払額が含まれてしまい、返済比率を悪化させます。

クレジットカードのリボ払いは返済比率を悪化させる

クレジットカードのキャッシングと返済比率との関係

クレジットカードの本来の機能はショッピング代金の後払いですが、このほかに付帯サービスとしてキャッシング機能が付いていることがあります。

キャッシングはご承知のように借金そのものです。

そのため当然、住宅ローンの返済比率に影響を与えて返済比率を悪化させることになります。

クレジットカードのキャッシングは返済比率を悪化させる

キャッシングのもう1つの注意点

クレジットカードのキャッシングには10万円とか20万円といったようなキャッシング枠が設定されています。

キャッシング枠とはキャッシングの利用限度額のことです。

住宅ローンの審査においては仮にキャッシングを1円も利用していないとしても、キャッシング枠までは利用しているものとして審査が行われます。

そのためクレジットカードにキャッシング枠がついていれば、キャッシングを利用していないとしても住宅ローンの返済比率を悪化させることになるのです。

無用なクレジットカードのキャッシングは解約しておくことをおすすめします。

クレジットカードにキャッシング枠があるだけで返済比率を悪化させる

クレジットカードの支払状況にも注意

このようにクレジットカードはショッピングでの1回払いや2回払いは住宅ローンの審査基準の1つである返済比率には影響を与えません。

ただしその支払状況は個人信用情報に登録がされています。

支払日にきちんと支払いをしたか、支払日に支払をしなかったかが個人信用情報には登録がされています。

そして住宅ローンの審査では必ず個人信用情報が調査されます。

その結果、支払の遅れがあるようであれば返済比率とは無関係で住宅ローンが通らないことになります。

クレジットカードが住宅ローンの返済比率に与える影響についてのまとめ

以上、クレジットカードが住宅ローンの返済比率に与える影響についてまとめますと次のようになります。

まとめ

・クレジットカードのボーナス払いは返済比率に影響しない

・クレジットカードの2回の分割払いは返済比率に影響しない

・クレジットカードの3回以上の分割払いは返済比率に影響する

・クレジットカードのリボ払いは返済比率に影響する

・クレジットカードのキャッシングは返済比率に影響する