制度融資は有利な条件で融資が受けられるとあって、事業者から人気の融資制度です。

制度融資とは何か、制度融資はどのような仕組みなのかなどについて説明をします。

制度融資とは

制度融資とは地域の中小企業や個人事業主を支援するために、低利で銀行から融資が受けられるように地元の自治体が融資をあっせんする仕組みです。

融資条件は自治体によって異なりますが、自治体が地元の銀行等と協議をし銀行等からの協力を得て、低利率の融資条件となっています。

さらに自治体によっては中小企業や個人事業主の事業者が負担する利子を一定割合補給をして、さらに事業者の支援を行っているところもあります。

制度融資の事例

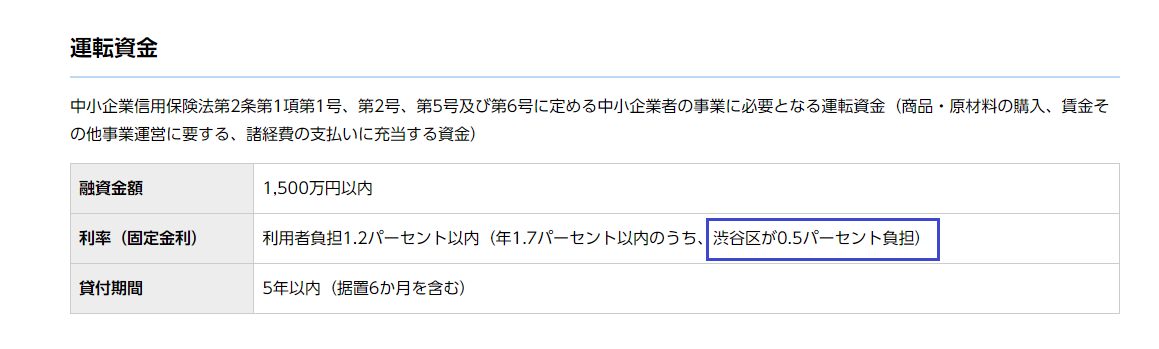

これは東京都渋谷区の制度融資の例です。

運転資金の制度融資の例ですが、利用する事業者が負担する利息を東京都渋谷区が0.5%負担することで利用事業者の負担を軽減しています。

自治体の利子負担は自治体や制度融資の種類によってまちまちですが、制度融資で共通していることは事業者が銀行から一般的な融資を受ける条件よりは事業者の負担が軽減されるような仕組みになっています。

制度融資の流れ

では有利な条件の制度融資を利用するにはどのような手続きで進めていけば良いのでしょうか。

ここでも東京都渋谷区の制度融資を例にして説明をしていきます。

東京都渋谷区以外の自治体の制度融資においてもおおむね同じような手続きの流れとなっています。

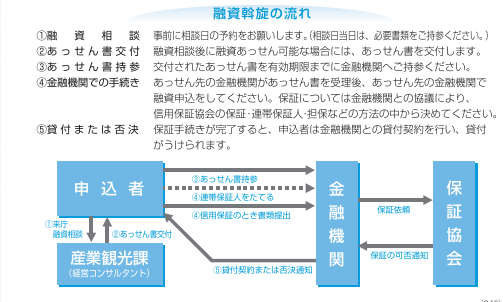

上の図は東京都渋谷区の制度融資の案内書を記載がされているものです。

この東京都渋谷区の制度融資を例にして制度融資手続きの流れを説明していきます。

あっせん取得

上の図では①と②の部分ですが、制度融資を利用するには必ず自治体から制度融資のあっせんを受ける必要があります。

あっせんを受ける条件は次の通りです。

・渋谷区内に主たる事業所および本店登記を有し、渋谷区内で1年以上同一事業を営んでいる法人または個人。

ただし、区内に1年以上住所を有し、区外に営業所を有する個人を含む(創業支援資金は別途対象の要件があります。)

・法人は法人都民税、個人は特別区民税を申込みの日までに完納していること。

・信用保証協会の保証対象業種であり、かつ許認可を要する業種にあっては許認可を受けていること。

農業・漁業、風営法第2条第5項に規定する性風俗関連特殊営業、金融業、学校法人、宗教法人、非営利活動法人(NPO法人を除く)、LLP(有限責任事業組合)等は対象外となります。

・渋谷区暴力団排除条例に規定する暴力団、暴力団員、暴力団関係者でないこと。

まず制度融資を受けようとする自治体に主たる事業所及び本社が所在しており、その自治体で1年以上の事業を営んでいることが必要です。

その自治体に移転してきたばかりではだめです。

1年以上事業を継続していることが必要です。

次に税金をきちんと支払っていること。

制度融資は信用保証協会の保証付融資となりますから信用保証協会が対象としている事業を行っていることが必要です。

製造業、卸売業、小売業、建設業、工事業、サービス業など大半の事業が信用保証協会の対象となっています。

また建設業であれば建設業の許可を取得しているなど許認可を要する事業の場合には、きちんとその認可を受けて事業を行っていることが必要です。

このように今までのあっせんの利用条件はどれも厳しいものではありません。

その自治体で1年以上、普通に事業を行っている事業者であれば制度融資あっせんの対象になるということです。

融資審査

さて自治体から制度融資のあっせんを受けた後は、融資を受けようとする銀行にあっせん書とともに融資の申込手続きを行います。

銀行では融資を審査を行うとともに、制度融資は信用保証協会の保証付融資となりますから信用保証協会の保証が受けられるかどうかという保証審査が信用保証協会で行われます。

時々誤解があるのですが、制度融資はその自治体自身が融資を行うわけではありません。

融資を実行するのはあくまでも銀行などの金融機関です。

そして銀行や信用保証協会で行われる審査は制度融資だからといって決して甘い審査が行われるわけではありません。

通常通りの融資審査・保証審査が銀行及び信用保証協会で行われます。

この融資審査が通って初めて制度融資が実行されます。

もし融資審査が通らなければ自治体からあっせんを受けた制度融資を利用することはできません。

制度融資の仕組みのまとめ

このように制度融資は地元の事業者を応援するために地域の自治体が設けている融資あっせん制度です。

利子補給など融資条件は魅力的ですから、ぜひ申し込みを検討された方が良いと思います。

しかし自治体は制度融資のあっせんを銀行などの金融機関に行うだけであり、自治体自身が地域の事業者に制度融資を実行するわけではありません。

制度融資を実行するのはあくまでも銀行などの金融機関です。

銀行や信用保証協会での審査が通らなければ制度融資を利用することはできません。