事業は借入金ゼロで自己資金だけで可能であればそれが一番良いのですが、現実には多くの会社が銀行から借入をしています。

この借入は少なければ少ないほど良いのですが、銀行からみて借入過多とはどういった基準で見ているのでしょうか。

借入過多の基準と借入過多のマイナス影響について説明をします。

借入過多の2つの基準

借入が過多かどうかは事業内容や会社の規模、収益力によってその基準は異なってきます。

これらを総合すると借入過多の基準は2つの基準から判断するのが適切です。

管理者がお勧めするビジネスローン3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.最高1億円までのビジネスローン

法人専用の資金調達ビジネスローン【HTファイナンス】

借入過多の基準 収益への影響

借入金は当たり前ですが利息がかかります。

借入金が多いほど支払う利息も多くなります。

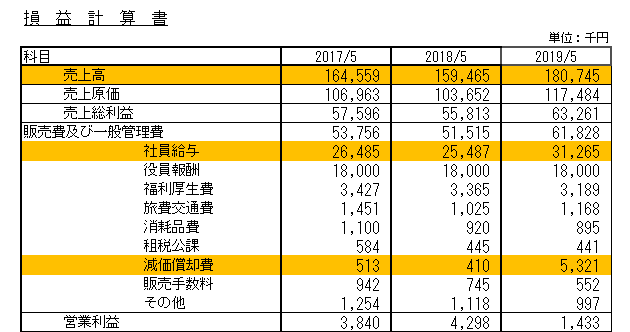

これはある会社の損益計算書です。

一番右側の2019年5月期の営業利益の欄をご覧ください。

1,433千円となっています。

営業利益は黒字です。

しかし営業利益というのはまだ借入の利息を支払う前の段階での利益です。

もし支払利息が2,000千円かかるとなるとどうなるでしょうか。

1,433千円-2,000千円=-567千円です。

少しこれは単純ですが、借入の利息を支払うと赤字になるということです。

借入金が多いと支払う利息負担も大きくなり収益を圧迫します。

そのためせっかく事業で収益を稼いでも借入の利息によりその収益がなくなってしまうことになりかねません。

これでは銀行に利息を支払うために事業を行っているとも考えられます。

借入の利息により最終的に赤字になってしまうのであればそれは借入過多と考えられます。

収益面において借入過多がどうかのわかりやすい目線としては支払利息が営業利益よりも多いとそれは借入過多と考えることができます。

借入過多の基準 資金繰り

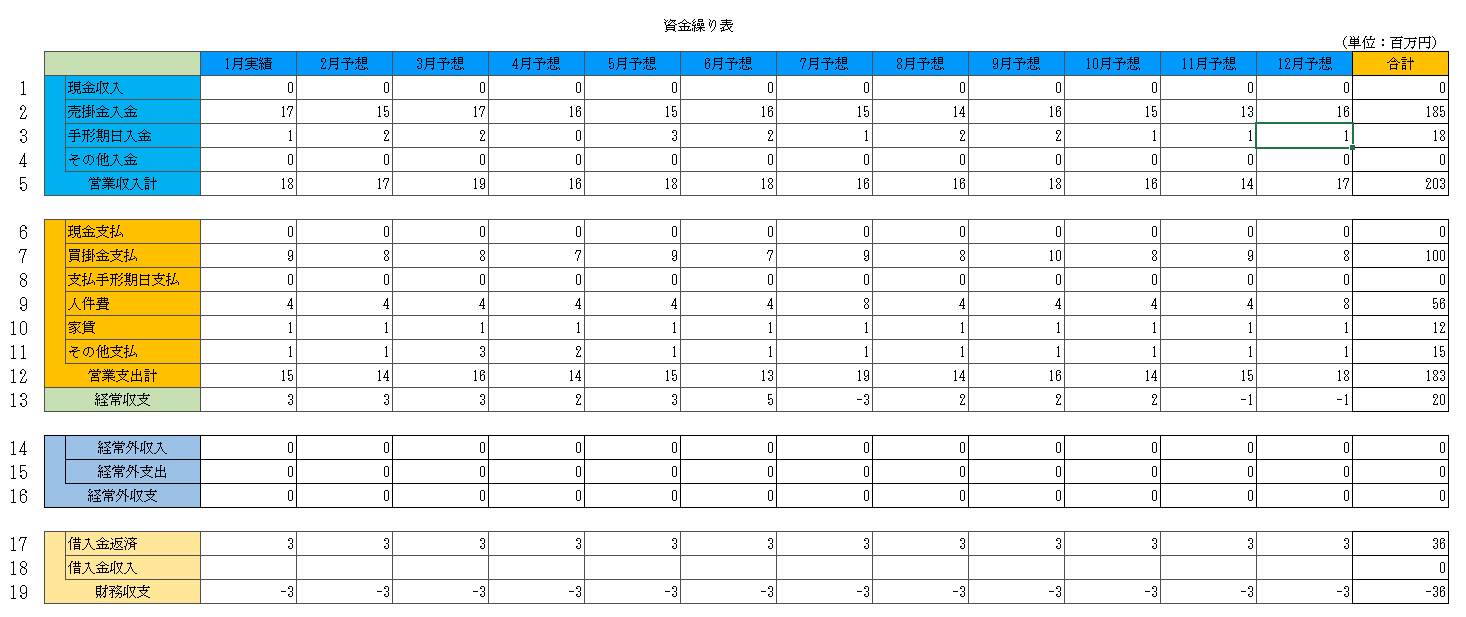

これはある会社の資金繰り表です。

13の行の経常収支の合計金額をご覧ください。

プラス20百万円となっています。

経常収支というのは純粋に事業によって増えた資金量のことです。

経常収支がプラス20百万円というのは現金ベースで年間で20百万円を稼ぐということです。

これは悪い状況ではありません。

しかし17の行の借入金返済の合計金額をご覧ください。

36百万円となっています。

ということは事業を頑張って年間で20百万円の現金を稼いだものの、借入金の返済が年間36百万円ありますから、稼いだ現金は完全に吹き飛んでしまい、さらに借入金の返済がこれだけでは足りないという状態を示しています。

借入金の返済額は基本的には借入金が多ければ多いほど増加します。

また借入金の返済額は借入期間が短かいほど増加します。

したがってもしかしたら借入金の借入期間が短いために返済額が多くなっているのかもしれません。

しかしながら事業で稼いだ現金(=経常収支)よりも借入金の返済額が多いということはやはり借入過多と考えざるを得ません。

経常収支だけでは借入金の返済をすべて賄うことができませんから、返済するために新たな借入金が必要になるかもしれません。

このような状態になると借入金が減るどころから逆に増えてしまうこともあります。

これでは借入金を返済するために毎日一生懸命事業をやっているとも言えるでしょう。

当然、資金繰りも圧迫します。

経常収支よりも借入金の返済額が多ければ、それは借入過多と考えるのが妥当でしょう。

借入過多の基準 まとめ

以上借入過多の基準をまとめると次のようになります。

借入過多の基準

・営業利益よりも支払利息の方が多い→借入過多です

・経常収支よりも借入金の返済額が多い→借入過多です