銀行ではお客さんから融資の申し込みがあると必ず審査をしています。

審査基準はいろいろとありますが、その中でも特に重要なことはただ1つです。

審査基準で特に重要とされているものを説明します。

目次

銀行での審査項目一覧

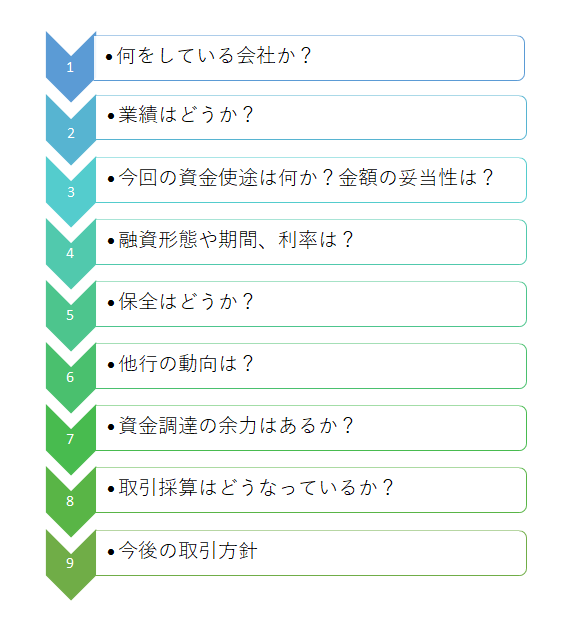

これは銀行での事業資金融資に関する審査項目の一覧です。

どのような融資案件であっても必ずこの流れに沿って融資審査を行っています。

全部で9つの審査項目がありますが、最初の1から7までを使って審査基準で特に重要とされていることを検証しています。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

審査基準で特に重要とされていること

審査基準で特に重要とされていることは、

返済能力

です。

融資は最後まで返済してもらう必要がある

銀行の融資業務においてもっとも大切なことは融資ボリュームを増加させることではありません。

もっとも大切なことは、

貸したお金が最後まで返ってくること

です。

もし融資が返済されなくなった場合、それは銀行にとっては損失となります。

銀行もビジネスで融資を行っていますから、その融資で損失を被ることは回避したいところです。

そのために銀行の融資業務においてもっとも大切なことは融資がきちんと返済されることなのです。

審査項目のなかで重要な審査基準

この融資先の返済能力を検証することが銀行での審査基準のなかで特に重要なことなのですが、これをどのようにして検証しているのかを簡単に説明します。

何をしている会社か

「何をしている会社か」の審査では銀行として融資対象先としてふさわしい業種の事業者かどうかの確認もあるのですが、返済能力に関わることでは事業内容に属する業界の動向です。

衰退傾向にある業界であれば、返済能力に懸念が持たれる可能性も出てきます。

事業内容が属する業界の全体の傾向を確認し、返済能力に懸念がないかどうかを確認しています。

業績はどうか

ここは決算書の分析の部分です。

・売上のトレンド

・利益は出ているかどうか

・資産や負債の状況はどうか

など決算書から読み取れる情報をもとに融資先の返済能力の有無について確認をしています。

審査基準のなかで特に重要とされている返済能力の有無の検証の中心となる部分です。

資金使途や金額の妥当性

何に使う融資なのかが資金使途の部分です。

銀行は事業活動で必要な資金を融資するものです。

もう投機的な目的のための融資は行いません。

資金使途で何に使う資金なのか、必要となる要因は何かを検証しています。

また融資金額が今回の資金使途対比妥当な水準であるかどうかも検証しています。

必要以上の融資は返済能力を低下することになります。

保全はどうか

保全とは担保や保証人のことと考えてください。

万が一の場合に備えた銀行の融資回収手段の箇所です。

融資が返ってこない場合の万が一の回収策の検討です。

他行動向・資金調達余力

複数の取引銀行を持っている融資先においては他行が融資に消極的であるとその融資先の資金繰りに悪影響を及ぼし、返済能力に影響してきます。

そのため取引他行の動向は融資審査において欠かせない項目です。

また担保があればその融資先はまだ資金調達ができる余力があると考えることができます。

この資金調達余力も融資先の資金繰りに影響し返済能力に関わってきます。

審査基準のなかで特に重要なこと

以上、審査基準のなかで特に重要をまとめますと次のようになります。

まとめ

・この返済能力を検証するために銀行はいろいろな切り口で審査をしている