運転資金は飲食店などの現金商売を除いて大半の事業活動で必ず必要となる資金です。

運転資金が不足するということは資金繰りがショートすることであり、それは事業の破綻を意味します。

事業活動で極めて重要な運転資金がいくら必要なのかを把握しておくことは重要です。

運転資金がいくら必要かは貸借対照表から容易に知ることができます。

目次

運転資金の重要性

最初に運転資金の重要性について整理をしておきます。

運転資金とは仕入代金の支払いや人件費などの経費の支払いに必要となる資金のことです。

運転資金が不足して資金繰りがショートするということはこれら仕入代金や人件費が支払えないということです。

仕入代金や人件費が支払えない

仕入代金が支払えないということは事業に必要な商品や原材料を用意することができないということであり、事業活動ができません。

他の仕入先から仕入ができればまだ良いのですが、仕入代が支払えなかったという情報はまたたくまに関係者に知れ渡ります。

そのため他の仕入先から仕入を行うことも現実には困難となります。

また人件費が支払えないということは社員が辞めていくということです。

給料はもらえないが会社には残るという人はいません。

つまり事業活動を継続することはもう無理だということです。

運転資金が不足して資金繰りがショートすればその時点で事業は破綻、つまり倒産してしまう。

これが現実です。

したがって運転資金は絶対に不足させるわけにはいきません。

運転資金が不足すればその時点で事業は破綻する

運転資金が必要額を知る

運転資金を不足させないためにはそもそも運転資金がどれくらい必要なのかを把握しておくことが重要です。

運転資金が必要だとしてもおおむねどれくらい必要なのかがわからなければ、運転資金の管理、資金繰りの管理は不可能です。

運転資金が必要額を把握しておけば、いつどれくらい運転資金が不足するのかがある程度わかります。

事前に運転資金が不足することがわかれば、銀行に運転資金の融資の申し込みを行うなど準備ができます。

運転資金の必要額は貸借対照表からわかる

運転資金がいくら必要かを計算する方法はいくつかありますが、もっとも簡単な方法は貸借対照表から計算する方法です。

貸借対照表から運転資金の必要額を把握する方法はとても簡単です。

以下具体的に説明をします。

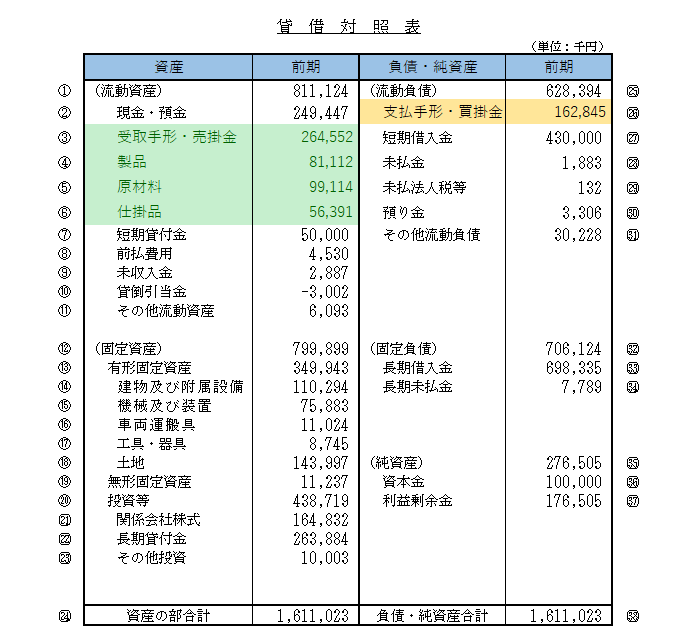

これは貸借対照表の一例です。

貸借対照表は決算書の一部ですからすぐに手にすることができます。

結論から先に申し上げますと左の緑色の数字の合計から右側の黄色の数字の合計を差し引いたものが必要となる運転資金の金額です。

運転資金の必要額

・右側の黄色の数字の合計⇒162,845千円

運転資金の必要額⇒501,169千円-162,845千円=338,324千円

貸借対照表の左側

貸借対照表の左側の③から⑥は売上による発生した売掛金や在庫です。

これらは事業活動によって手元に資金が入ってくる金額です。

一言でいえば売上代金と考えてください。

売上代金は仕入代金の支払いや人件費の支払いの原資となるものです。

つまり売上代金は運転資金として必要な金額です。

貸借対照表の左側に掲載されている③から⑥はすべて運転資金として必要な金額なのですが、手元に入ってくるのがまだ先のものが掲載されています。

貸借対照表の右側

一方で貸借対照表の㉖は仕入代金として支払う必要がある金額です。

しかしすぐには支払う必要がないものが貸借対照表の右側に掲載されています。

したがって貸借対照表の左側の運転資金として必要な金額から貸借対照表の右側のすぐには支払う必要のないものを差し引いたものが運転資金として必要な金額なのです。

運転資金として必要な金額を知ることの重要性

運転資金がおおむねいくら必要なのか、その水準を把握しておくことは資金繰りの安定にとって極めて重要な事柄です。

運転資金の必要額に比べて手元資金が多い場合には運転資金についてはとくに心配がないということです。

一方で運転資金の必要額に比べて手元資金が少ない場合には運転資金が不足する可能性があり資金繰りがショートする危険があります。

そのためそうならないように銀行から運転資金の融資など運転資金の確保に向けた動きをすることが大切なこととなります。

貸借対照表から必要な運転資金の金額がわかるのまとめ

以上、貸借対照表から運転資金の必要額を知る方法についてまとめますと次のようになります。

まとめ

・運転資金の必要額は貸借対照表の左側(緑色の部分)から貸借対照表の右側(黄色の部分)を差し引いたもの

・運転資金が必要額を知っておくことで資金繰りに備えた動きをあらかじめ取ることが可能となる