銀行での融資審査手続きにおいてもっとも最初に着手する項目がこの債務者の属性審査です。

属性審査とは何か、属性審査の内容とはどのようなものかについて融資担当の銀行員が説明をします。

目次

銀行融資審査の流れ

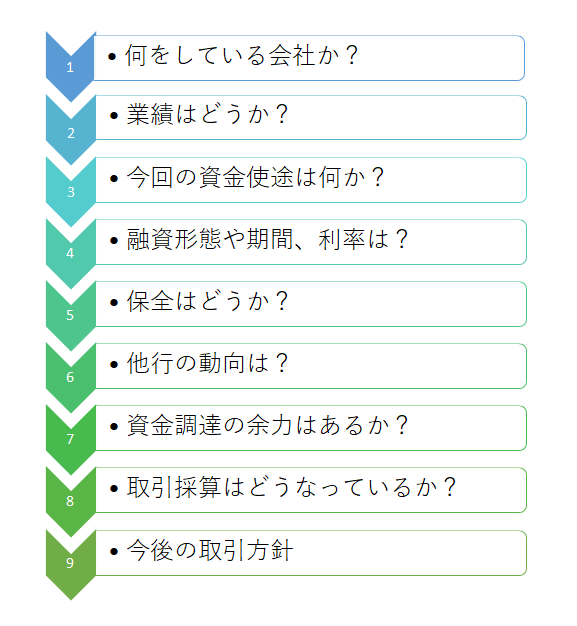

次の図は銀行での融資審査の流れを示したものです。

銀行での融資審査は必ず上記の図の流れに沿って行われます。

融資審査の最重要項目

この融資審査の流れの中でその中心となるのは融資したお金が返ってくるかどうか、つまり債務者の返済能力があるかどうかが中心です。

なぜなら万が一、融資が最後まで回収できない事態になればそれは貸倒という損失を銀行が被ることとなります。

銀行も株式会社ですから収益を獲得しなければなりません。

この点において貸倒という損失は何とかして避けたいところです。

そのため銀行の融資審査の中心は融資先に返済能力があるかどうかの見極めとなります。

銀行の融資審査の最大のポイントは返済能力の有無の見極め

銀行の社会的側面

では返済能力が認められれば銀行はどのような会社や団体、個人にも融資を行うのかと言えば決してそうではありません。

例えば違法な行為を行っている団体に返済能力が十分にあるかといって銀行が融資をするのかと言えば答えはノーです。

銀行は確かに民間の株式会社ではありますが、命の次に大切なお金を扱うという社会的な側面を強く持ち合わせています。

そのため違法な行為を行っている団体に融資をすることにより、その違法な行為をますます助長するようなことは厳に慎まなければなりません。

社会的に見てふさわしい事業を行っている先かどうか、それが銀行の融資の大前提となります。

この社会的にみてふさわしい先かどうか、銀行の融資先として適切な先がどうかを審査するのが属性審査と呼んでいるものです。

銀行の社会的側面が属性審査を行う大きな要因

融資先の属性審査

では具体的に融資先の属性審査においては銀行はどのようなことを確認・調査をしているのかを説明します。

反社会的勢力ではないか

債務者、つまり取引の相手方が反社会的勢力である、あるいは関係があるかどうかは銀行に限らず必ず最初に確認をすることです。

反社会的勢力との取引を根絶するというのは社会的に大きな原則ですから、銀行はまずは債務者つまり取引の相手方が反社会的勢力ではないかどうかを一番最初に調査をします。

仮に反社会的勢力だと認められれば、その時点で融資の審査は終了し融資の申し出を謝絶することとなります。

属性審査⇒反社会的勢力ではないかどうか

違法に営業を行っている先

許認可事業を行っているが、実は無許可・無届で営業を行っている先などがこれに当たります。

これらの取引の相手方として不適切ですからきちんと許認可を得て事業を行っているかどうかを確認をしています。

許認可が必要な事業を許認可を取らずに事業を行うことはもちろん違法行為となります。

許可証や認可証などの確認資料の提示を受けて適切な許認可を取得しているかどうか、銀行では融資審査の前に必ず確認を行っています。

属性審査⇒必要な許認可をきちんと取得をして事業を営んでいるかどうか

銀行が貸して側として社会的批判を受ける可能性のある先

これは反社会的勢力ではないものの、社会的に見て取引の相手方としてふさわしい先かどうかの確認です。

マルチ商法や催眠商法、ヤミ金に代表されるような暴利の金融業者、性風俗営業などを行っている先などが該当します。

このような公序良俗に反する団体に融資を行うことは貸し手としての銀行が社会から批判を受ける可能性があるからです。

属性審査⇒社会的に批判を受ける事業を行っていないかどうか

事業内容の確認

上記と並行して審査手続きで確認を行っているのがどのような事業を行っている先なのかということです。

相手の事業内容がわからなければ融資取引にふさわしいのかどうかの判断がつきません。

また融資相談内容が事業内容に照らして違和感がないかどうかを審査するには、相手方がどのような内容の事業を行っているかを理解していないと正しい判断ができません。

銀行の融資審査における属性審査とはのまとめ

このように銀行では融資の申込があると貸せるか貸せないか、つまり相談された会社や個人事業主が融資を返済できるかどうかを審査の前に、その前準備として債務者の属性調査という審査を行っています。

この過程で融資取引の相手方として不適切と判断がされれば、その時点で融資審査は終了し融資をお断りすることになります。

まとめ

・ただしその前に融資先としてふさわしいかどうかの属性審査を行う

・違法事業、無許可営業など社会的に見てふさわしくない場合には銀行は一切融資に応じない