銀行の融資審査においてもっとも時間を割いているのは決算書から読み取れる融資先の返済能力の有無です。

この返済能力の見極めには財務分析が必要不可欠です。

銀行の融資審査に用いられる財務分析の基本と重要なポイントついて融資担当の銀行員が説明をします。

目次

銀行融資審査の流れ

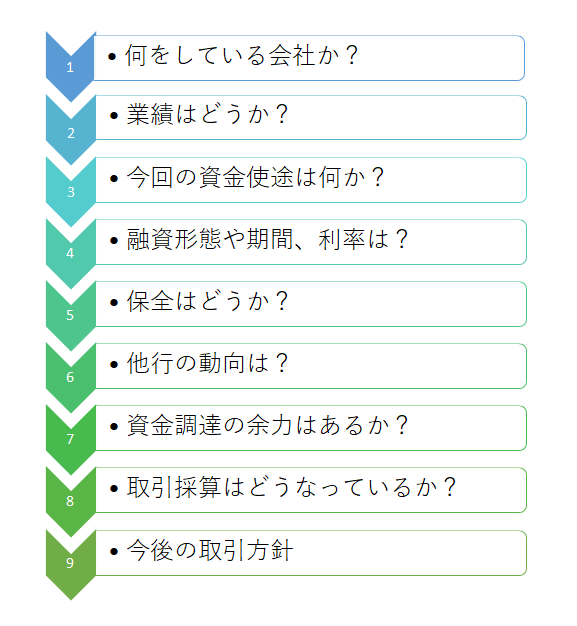

次の図は銀行での融資審査の流れを示したものです。

財務分析はこの融資審査の流れのなかで2番めの「業績はどうか?」の部分で実施されます。

返済能力の検証が融資審査の中心

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではなく、融資を最後まで回収することです。

万が一、融資が最後まで回収することができなければ、それは銀行が貸倒という損失を被ってしまうことになります。

そのため融資先がきちんと最後まで返済ができるかどうか、返済能力の検証が銀行の融資審査の中心中の中心の事柄です。

銀行の融資審査の中心は返済能力の有無の検証

返済能力の検証は財務分析が中心

ではどのようにして銀行は融資先の返済能力を検証しているかと言えば、その中心となるのは財務分析です。

財務分析を行うことにより融資先の返済能力が見えてくるのです。

返済能力の検証は財務分析を中心にして行う

銀行の融資の審査で用いられる財務分析のポイント

財務分析と言っても実に数多くの分析項目がありますが、銀行が融資の審査で特に着目している財務分析の項目があります。

その代表的なものをご紹介していきます。

自己資本比率

まずは自己資本比率と呼ばれるものです。

自己資本比率の計算式

純資産とは設立から現在に至るまでの利益の蓄積状況を示している数字です。

自己資本比率の財務分析により、どの程度の自己資本つまり純資産を有しているのかを分析しています。

自己資本比率がマイナス

自己資本比率がマイナスということは債務超過だということです。

債務超過とは設立から現在に至るまでの利益の蓄積がマイナスであることを示しています。

利益の蓄積がマイナスとはつまり赤字だということです。

赤字は一言で言えば融資の返済ができない状態だということです。

そのため債務超過、つまり自己資本比率がマイナスであれば、原則として銀行は融資を断ります。

自己資本比率がマイナスであれば原則として銀行は融資を断る

自己資本比率が一桁

自己資本比率はパーセンテージに示されますが、これが一桁、つまり数パーセントである場合には銀行は融資に消極的となります。

自己資本比率が一桁ということは利益の蓄積が薄く、不良な売掛金や在庫、投融資に損失を抱えている状況などであれば実態は自己資本比率がマイナス、つまり債務超過の状態の危険性があります。

また過去の倒産事例においても自己資本比率が一桁であったことが少なくありません。

そのため自己資本比率が一桁の場合には銀行は基本的に融資を行いたくないと考えます。

自己資本比率が一桁の場合、銀行は融資に消極的

経常収支

経常収支の計算式はやや複雑ですのでここでは記載をしませんが、現金ベースでの経常利益と考えれば良いでしょう。

経常収支がプラスであれば事業活動により現金が増えたことを示します。

逆に経常収支がマイナスであれば事業活動を行ったものの、現金が減ったことを示します。

当然、融資を返済してもらわなければならない銀行としては経常収支がプラスであることを望みます。

経常収支がマイナスだから直ちに銀行は融資を断るということではありませんが、経常収支がマイナスの状態が続いていれば銀行は融資を断ると考えてください。

経常収支がマイナスの状態が連続していれば返済能力に懸念が持たれ銀行は融資に消極的

債務償還年数

債務償還年数とは現在の利益水準をもとに総借入金を完済するのに何年かかるかを示すものです。

計算式は次の通りです。

債務償還年数の目線は10年以内

債務償還年数の目線は10年以内であることです。

債務償還年数が10年以内であれば、融資が返済される可能性は高いと銀行は考えます。

一方で債務償還年数が30年とか40年になれば、返済能力はほぼゼロに等しく融資が返済される可能性は相当に低くなるため、銀行は原則として融資には消極的となります。

返済能力があると認められるのは債務償還年数が10年以内

売掛債権回転期間

売掛債権回転期間の計算式は次のとおりです。

売掛債権回転期間の計算式

売掛債権の回収は資金繰りに直結

売掛債権は売上が発生しまだ手元にその代金が回収されていない債権のことです。

売上代金が回収されることが前提で事業の資金繰りは回っています。

早く売上代金が回収されればされるほど資金繰りにはプラスであり、なかなか売上代金が回収されなければ資金繰りにはマイナスとなります。

売掛債権回転期間が長くないか

売掛債権回転期間が長いということは売上代金の回収に時間がかかっているということです。

さきほども説明をしましたように売上代金の回収に長い時間がかかるということは資金繰りを圧迫することになります。

資金繰りが圧迫されれば融資の返済にも懸念が持たれる状態です。

売掛債権回転期間が長いと返済能力に懸念が持たれる

売掛債権回転期間は長くても4か月以内

売掛債権回転期間は長くても4ヶ月以内が許容範囲です。

売掛債権回転期間が4ヶ月より長いことは異常だと銀行は考えます。

売掛債権の中に回収ができない不良債権が含まれているのではないかと銀行はますますネガティブな印象を持ちます。

当然、資金繰りにも懸念が持たれる状態であり返済能力がないのではないかと不安を感じる状態です。

売掛債権回転期間を時系列でみている

また銀行はこの売掛債権回転期間の時系列での推移を見ています。

売掛債権回転期間が徐々に長くなっているということはそれだけ資金繰りが悪化していることを示しています。

当然、返済能力も低下している状態です。

棚卸資産回転期間

棚卸資産とは在庫のことです。

棚卸資産回転期間も銀行の融資審査において重要視している財務分析の1つです。

棚卸資産回転期間の計算式は次の通りです。

棚卸資産回転期間の計算式

棚卸資産も資金繰りに直結

棚卸資産はそれが売れて初めて現金化します。

棚卸資産のままではいつまで経っても現金化しませんから当然に資金繰りにはマイナスです。

資金繰りにはマイナスということは返済能力も低下するということです。

棚卸資産回転期間も4ヶ月が限界

棚卸資産回転期間も売掛債権回転期間と同様に長くても4ヶ月が限界だと考えてください。

棚卸資産回転期間が長いということはそれだけ棚卸資産が販売されずに、つまり現金化されずにそのまま手元に残っているということです。

棚卸資産回転期間が短いほど資金繰りの安定にプラスとなります。

棚卸資産回転期間が4ヶ月ということはもう売れない棚卸資産、つまり不良在庫の存在が濃厚に疑われる事態です。

不良在庫を抱えていれば当然、資金繰りを圧迫することになり返済能力の懸念が持たれる状態です。

棚卸資産回転期間が4ヶ月超は異常な状態であり返済能力に大きな懸念が持たれる状態

融資の審査における財務分析の意義

融資の審査で重要視している財務分析は他にもありますが、この自己資本比率から棚卸資産回転期間までの5つが財務分析の中でももっとも銀行が重要視している内容です。

融資の審査で財務分析は返済能力を検証するため

融資先の返済能力を検証するもっとも有効な手段が財務分析なのです。

財務分析によって融資先の返済能力を検証しているのです。

財務分析は貸借対照表と損益計算書の分析が中心となります。

貸借対照表も損益計算書もともに融資先企業の過去の成績を示したものです。

一方で融資の回収可能性は将来の融資先の業績に左右されます。

したがって財務分析で将来の業績を予想することは適切ではないと思われがちですが、過去の成績を基にした財務分析によって、企業の収益の動向や資産・負債バランスなどの構成を知ることによって、ある程度将来の姿を予測することが出来ます。

また将来の姿を予想することは誰しもが困難なことですから、過去の実績を基にして判断せざるを得ないとも言えます。

銀行からの質問には正直に

銀行は財務分析を通して不明点や疑問点があれば融資先に質問することになります。

その時、都合が悪い事柄について回答をあいまいにすることは逆効果です。

納得がある回答が得られなければ、銀行としては融資をしても良いのかどうか「腹落とし」が出来ないわけですから、消去法によって融資をしない判断に傾いてしまいます。

銀行からの質問に対しては正直に回答することが大切です。

もっとも融資先自ら悪い情報を銀行に話す必要はありませんが、銀行から指摘をされた場合にはきちんと正面から事実を説明した方が得策です。

下手に隠そうとか、ごまかそうとしても銀行員もプロですから見抜かれます。

銀行融資の審査に用いられる財務分析の基本と重要ポイントのまとめ

以上、銀行の融資の審査で用いられる財務分析と重要なポイントについてまとめますと次のようになります。

まとめ

・融資の審査で重要視している財務分析のポイントは①自己資本比率②経常収支③債務償還年数④売掛債権回転期間⑤棚卸資産回転期間の5つ