銀行の融資審査のポイントは返済がきちんとできるかどうかの返済能力の検証が中心となります。

返済能力の検証は決算書の分析が中心となりますが、銀行は経営者についても審査の対象として見ています。

融資の審査に通らない経営者の特徴について融資担当の銀行員が説明をします。

目次

銀行の融資審査の特徴

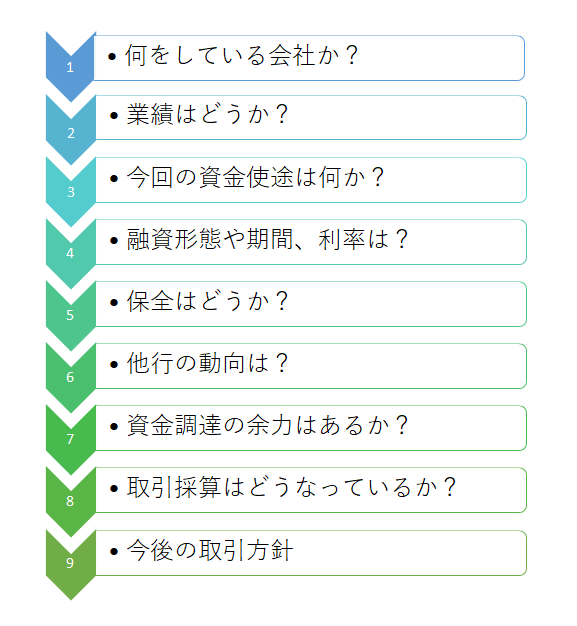

この図は実際に銀行で行われている融資審査の手順を示したものです。

銀行の融資業務においてもっとも大切なことは融資のボリュームを増やすことではなく、融資を最後まで回収することです。

なぜならもし融資が最後まで回収することができなければ、それは貸倒となり銀行は損失を被ることとなります。

融資審査は返済能力の検証が中心

そのため銀行は融資の貸倒損失を避けるために融資先に返済能力があるかどうか、つまりきちんと融資を返済することができるかどうかを検証します。

この返済能力の検証が銀行での融資審査の中心です。

この返済能力の検証は決算書の分析が中心となります。

融資先の業績の状況を示す決算書を分析することで銀行は返済能力の検証を行っているのです。

銀行の融資審査は2つの側面で行う

返済能力の検証は数量的な側面での融資審査です。

この数量的な側面の審査が銀行の融資審査の中心なのですが、それだけではありません。

銀行はこの数量的な側面の他にもう1つの側面からも融資審査を行っています。

そのもう1つの側面とは属性面の審査です。

融資審査の2つの側面

・属性面の審査

経営者の資質は属性面の審査

事業を経営するのは人です。

特に中小企業においては経営者の能力が業績に大きく左右すると言えます。

つまり経営者如何によって返済能力に大きな影響が出て来るということです。

そのため決算書が黒字で業績が良好であっても、経営者の資質で銀行が融資を断るということはいくらでもあります。

融資の審査に通らない経営者の特徴

それではどのような経営者であると銀行が融資を断るのでしょうか?

以下では銀行が融資を断る経営者の特徴について代表的なものを説明をします。

融資に通らない経営者の特徴 時間を守らない

銀行の融資審査において不明なところがあると経営者に質問をします。

その過程において追加の資料をお願いしたり、説明のために来店をお願いすることなどがあります。

その際に「いついつまでに追加資料の提出をお願いしたい」など時間を区切って銀行が依頼をすることが多々あります。

しかしお願いしていた期限になっても追加資料の提出がない、連絡もないなど時間を守らない経営者が存在します。

時間を守るのは銀行の融資に限らず、ビジネスの基本中の基本だと考えます。

この時間が守れない経営者を信頼することはできません。

融資は特に信頼に基づく取引です。

時間を守らない、信頼できない経営者が経営する会社に融資取引はしたくはありません。

これが銀行が融資を断る経営者の特徴の1つです。

融資の審査に通らない経営者の特徴 時間を守らない

融資に通らない経営者の特徴 公私の混同

中小企業はオーナー企業であることが圧倒的に多いです。

そのため経営者は会社は自分自身だと思っている人が少なくありません。

このこと自体は銀行は気にしません。

ところが会社の資金を経営者個人の資金のように混同しているケースがあります。

例えば経営者の趣味のために必要とする資金を経営者個人の資金ではなく会社の資金を充てる場合です。

経営者の公私混同は会社の決算書を見れば銀行はすぐに見抜きます。

このような会社と経営者を公私混同している場合には銀行は融資を避けたいと考えます。

会社の資金を経営者個人のために使うということは会社の資金繰りにマイナスです。

融資の返済をきちんと行うには何はさておき、資金繰りが安定していることが絶対条件です。

公私混同をしている経営者の会社の資金繰りは将来、行き詰まる懸念が大きいです。

融資の審査に通らない経営者の特徴 会社と個人の公私混同をしている経営者

融資に通らない経営者の特徴 数字を把握していない

決算書の数字について銀行が経営者に質問をすることはよくあることです。

また足元の業績の状況について銀行が経営者に質問をすることもよくあることです。

しかし「俺はよくわからないから税理士に聞いてよ」「資金繰りのことは嫁に任せているから嫁に聞いてくれ」という経営者がいます。

経営者自身で説明をしようとしないのです。

このような反応があった場合、銀行は「この経営者はよくわかっていない」「自ら業績や数字を把握しようとしない」と考えます。

つまりこの経営者には責任感がないと考えます。

融資はしたくない経営者の特徴です。

融資の審査に通らない経営者の特徴 数字を把握していない

融資に通らない経営者の特徴 金利だけを気にする

融資の金利だけを気にする経営者も銀行は融資をしたくありません。

とにかく低い金利の銀行から融資を受けようとするのです。

さらに執拗に金利の引き下げを求めてきます。

銀行にとって金利は重要な収益源です。

銀行も株式会社ですから適正な収益を獲得する必要があります。

ひたすら低い金利だけを求めてくる経営者とは将来にわたり落ち着いて取引はできません。

融資の審査に通らない経営者の特徴 とにかく低い金利だけを求めてくる

融資審査に通らない経営者の特徴とは?のまとめ

以上、銀行の融資の審査に通らない経営者の特徴についてまとめますと次のようになります。

まとめ

・公私混同をしている経営者は融資の審査に通らない

・数字を把握していない経営者は融資の審査に通らない

・低金利だけを求めてくる経営者は融資の審査に通らない