銀行の融資の審査に通らない理由はいろいろとありますが、今回は貸付金が融資の審査に通らない理由になることを説明します。

貸付金があるからといって直ちに融資の審査に通らないということではありませんが、貸付金は2つの側面で銀行の融資の審査に通らない理由となります。

融資担当の銀行員が説明をします。

目次

融資審査の最大のポイント

銀行から融資を受けるには審査に通らないといけませんが、この融資審査の最大のポイントは貸したお金が返ってくるかどうかという点です。

つまり融資先がきちんと返済できる能力を持っているかどうか、これが銀行の融資審査の最大のポイントです。

貸したお金が返ってこなければ損失

もし貸したお金が返ってこなければそれは貸倒となり銀行は損失を被ることとなります。

銀行も株式会社ですから経営を維持するためには利益を獲得しなければなりません。

この点において貸したお金が返ってこない、貸倒の事態は何としても避けたいところです。

そのため銀行の融資審査の最大のポイントは融資先がきちんと返済ができるかどうか、返済能力の検証なのです。

資金繰りに困った場合の資金調達3選

1.歴史が長いビジネスローンで多くの中小企業や個人事業主が利用している安心のビジネスローンです。2.来店不要で手続きが完結するビジネスローンです

保証人不要の事業資金

3.売掛金の売却で資金調達

【資金調達プロ】事業資金調達の10秒カンタン無料診断はコチラ

貸付金が融資の審査に通らない理由になる背景

赤字は返済能力に懸念が持たれる代表的な理由です。

そのため赤字であると銀行の融資の審査に通らない理由となる可能性が高くなります。

しかし融資の審査に通らない理由は赤字の他にもいろいろとあります。

ここでは貸付金が融資の審査に通らない理由になることについて説明します。

貸付金が融資の審査に通らない理由になることについて、その背景は次の2つです。

貸付金が融資の審査に通らない理由になる背景

・資金使途違反になる可能性がある

貸付金は資金繰りを悪化させる

貸付金で多い理由は会社の社長への貸付、関係会社への貸付、親族が経営する会社や取引先の会社などです。

そしてこれらの貸付金で多いケースとしてはなかなか返済がされないということです。

なかなか返済されないということは貸付金に投じた資金が手元に戻ってこないということです。

これは貸した側からすればそれだけ資金が固定化することになり、間違いなく資金繰りを悪化させることになります。

資金を貸付金に投じるということはそれだけ運転資金などが不足することとなります。

資金繰りの悪化は返済面の懸念に直結

融資を返済するには何よりも資金繰りが安定していることが前提条件です。

多額の貸付金を抱えていると間違いなく資金繰りが悪化し、返済に回す資金も不足する懸念が生じます。

そのため貸付金は銀行の融資の審査に通らない理由になるのです。

貸付金が多いと資金使途違反の可能性

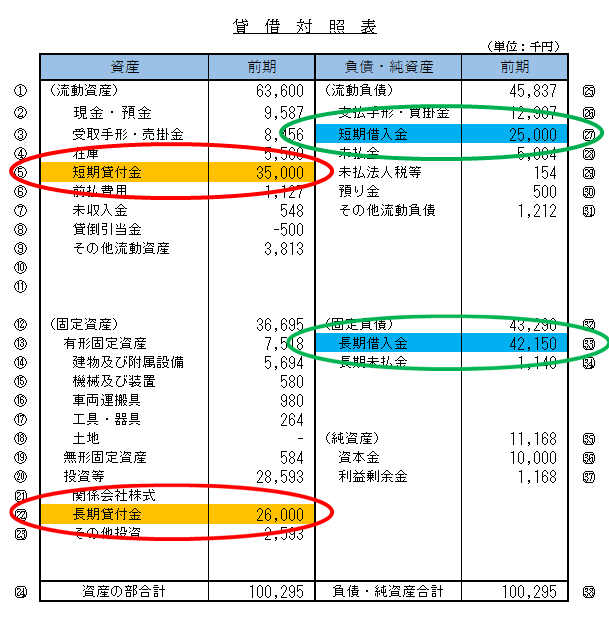

次のある会社の貸借対照表をご覧ください。

この貸借対照表を見ていると短期貸付金が35,000千円、長期貸付金が26,000千円、貸付金合計は61,000千円です。

短期貸付金は社長へのもの、そして長期貸付金は社長が知り合いの会社へのものでした。

返済がされるどこから年々増加する傾向にあります。

一方でこの会社の借入金を見てみると短期借入金が25,000千円、長期借入金が42,150千円、借入金の合計は67,150千円です。

借入金が貸付金にすべて回っているとは断定はできませんが、おそらく貸付金がなければこの会社はここまでの借入を行う必要はなかったものと考えられます。

この状態でこの会社から運転資金の融資の申し込みを受けた際には、貸付金に直接、間接にせよ流用される懸念があります。

運転資金として融資をしたものが貸付金に流用されることは銀行としては決して認めることはできません。

貸付金が多いと融資が貸付金に流用される懸念が大きくなります。

そのために貸付金が多いと融資の審査に通らない理由となるのです。

銀行の融資の審査が通らない理由 貸付金のまとめ

以上、貸付金が銀行の融資の審査に通らない理由であることについてまとめますと次のようになります。

まとめ

・資金繰りが悪化すれば融資の返済に懸念が持たれる

・貸付金が多いと新たな融資も貸付金に流用される資金使途違反が懸念される