中小企業や個人事業主にとって信用保証協会は銀行融資を受けるに当たっての重要なパートナーです。

私たち銀行員も中小企業等向けに銀行融資を検討するにあたっては、必ずといっていいほど信用保証協会保証付の融資での取り上げを検討します。

信用保証協会保証付融資を銀行から受けるには、信用保証協会の保証審査を受けなければなりません。

信用保証協会保証付融資の審査は当然銀行も行うのですが、信用保証協会の審査が通った会社には融資を行うのが大半です。

信用保証協会の審査の基準とその難易度について融資担当の銀行員が説明をします。

目次

信用保証協会の審査とは

信用保証協会は中小企業や個人事業主が銀行から融資を受ける際に一種の保証人になる公的機関です。

保証人ですから、万が一、中小企業や個人事業主が銀行に融資を返済することができなくなった場合には代わりに銀行に融資の返済をする義務を負うこととなります。

そのため信用保証協会の保証制度を利用して銀行から融資を受けるには、まずは信用保証協会の保証審査を受ける必要があります。

信用保証協会の審査と銀行の審査の内容は同じ

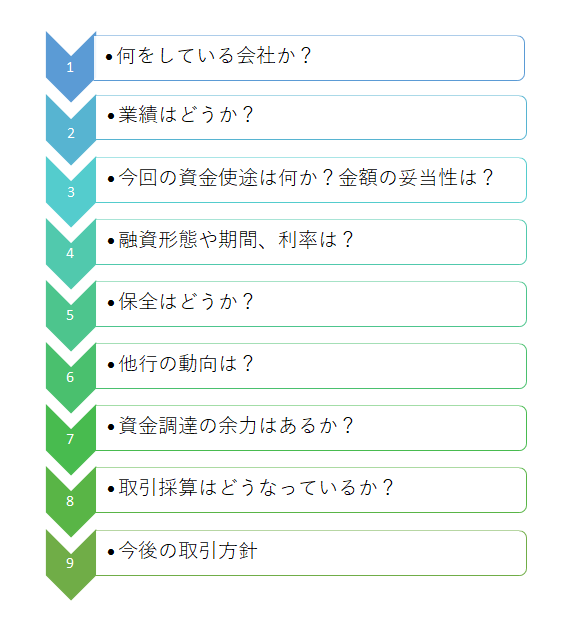

この図は実際に銀行で行っている融資審査の項目と手順を示したものです。

実は信用保証協会の審査の内容はこの銀行の融資審査と基本的に同じだと考えてください。

銀行が行う審査は融資審査、信用保証協会が行う審査は保証審査と言葉に違いはありますが、信用保証協会は中小企業や個人事業主が銀行から融資の返済ができなくなった場合、代わりに融資の返済をしなければなりません。

したがって融資を利用する中小企業や個人事業主が銀行にきちんと融資の返済ができるのかどうかが信用保証協会の審査の中心となります。

この銀行にきちんと融資の返済ができるのかどうかは銀行が行う融資審査の目線とまったく同じです。

そのため信用保証協会の保証審査は銀行の融資審査と同じ内容なのです。

信用保証協会の審査と銀行の審査は同じ内容

信用保証協会の審査ポイントは公表されている

銀行の融資審査と信用保証協会の保証審査は基本的に同じだと言っても信用保証協会ではどのような審査を行っているのかはやはり気になるところです。

信用保証協会の審査の内容については実は信用保証協会自身がその概要を公表しています。

例として東京信用保証協会では4つの審査ポイントを挙げています。

その4つの審査ポイントとは、

信用保証協会の審査の4つのポイント

2.資金使途とその効果

3.返済能力

4.経営者

の4つです。

それぞれについて具体的に説明します。

信用保証協会の審査ポイント1 保証資格があること

信用保証協会は中小企業や個人事業主であればどんな事業者でも利用できるわけではありません。

ですから信用保証協会の審査のスタートはまず信用保証協会が利用できる事業者なのかどうかです。

つまり「保証資格」があるかどうかです。

ここでいう保証資格は事業内容、つまり業種と考えてください。

次のような業種の事業者は保証資格がなく信用保証協会を利用することはできません。

信用保証協会が利用できない業種

・漁業

・風営法第2条第5項に規定する性風俗関連特殊営業

・金融業

・学校法人

・宗教法人

・非営利団体(NPO法人を除く)

・LLP(有限責任事業組合)

上記以外の業種の事業者は保証資格があります。

信用保証協会の審査ポイント2 資金使途

信用保証協会は事業が行うどんな借入に対しても保証をするわけではありません。

信用保証協会が保証を行う事業者の借入はその事業者の事業に関わる範囲内のものに限定されています。

具体的には運転資金と設備資金です。

したがって事業とは関係のない、例えば転貸資金とかゴルフ会員権の購入資金は信用保証協会の保証を得ることは出来ません。

あくまでも信用保証協会が保証を行う会社の借入は運転資金と設備資金です。

この資金使途は重要です。

運転資金ということで信用保証協会保証付融資の借入を行い、実際は第三者への貸付に流用したとか、設備資金ということで信用保証協会保証付融資の借入を行い、実際は全部またはその一部を運転資金に流用したような場合は、その後の新たな信用保証協会の保証が受けられなくなります。

資金使途は必ず守りましょう。

信用保証協会の審査ポイント3 返済能力

返済能力の審査は信用保証協会の審査の最大のポイントです。

つまり融資が返せるかどうかです。

返せないとなると信用保証協会は銀行に対して代位弁済、つまり代わりに融資の返済をしなければならなくなります。

そうならないように返済能力は信用保証協会も慎重に審査を行います。

信用保証協会の返済能力の審査は、

返済能力の審査

2.返済するために新たな追加の資金調達力があるかどうか

が中心に行われます。

債務償還年数

利益で返済出来るかどうかという点ですが、私は信用保証協会の審査担当の職員ではありませんので、確実なことを申し上げることは出来ませんが、基本的には私たち銀行員の審査目線と同じです。

返済出来るかどうかの審査基準は一義的に定義することは出来ませんが、1つの目安としては債務償還年数です。

債務償還年数が10年以内であれば返済能力が認められるとして追加融資が受けられる可能性が高く、逆に債務償還年数が10年超であれば返済能力が認めがたいとして追加融資が受けられる可能性が低くなります。

債務朝刊年数は次の計算式で計算されます。

そして返済原資は次のとおりです。

資金調達余力

次に返済するために新たな追加の資金調達力があるかどうかという点です。

事業者の業績には当然ながら波があります。

黒字決算のときもあれば、赤字決算に陥ってしまう場合があります。

特に赤字決算の場合は資金繰りが苦しくなりますから、借入金の返済に窮してしまう場合も考えられます。

そのような場合は借入金の返済分を含めた資金繰りを確保するために新たな借入が必要となる場合があります。

その新たな借入が出来るかどうかというのが資金調達力です。

資金調達力があるかないかの基準は一般的には担保となる不動産などの資産を所有しているかどうかという点です。

会社あるいは会社経営者に不動産などの所有資産があれば、最悪それを担保にして新たな銀行借入を受ける可能性が高くなります。

その点を審査しているのです。

信用保証協会の審査のポイント4 経営者

これは要するに会社の経営者そのものの審査です。

真面目に会社経営を行っておれば、心配することはありません。

信用保証協会の審査の難易度

信用保証協会の審査の難易度ですが、これは銀行の融資審査より低いレベルとなっています。

例えば税金や社会保険料を滞納しているようなケースでは銀行の融資審査が通ることはありませんが、信用保証協会の審査では通る可能性があります。

そもそも信用保証協会は中小企業や個人事業主が銀行から受けやすいようにするための公的機関です。

信用保証協会の審査の難易度が高いと中小企業や個人事業主はスムーズに銀行から融資を受けることができません。

そのため信用保証協会の審査の難易度は銀行の審査よりは低く設定されています。

しかし決して信用保証協会の審査の難易度は甘いということはありません。

信用保証協会の審査と難易度のまとめ

以上、信用保証協会の審査と難易度についてまとめますと次のようになります。

まとめ

・信用保証協会の審査の最大のポイントは事業者の返済能力

・信用保証協会の審査の難易度は銀行より低い

・しかし信用保証協会の審査の難易度は決して甘いことはない